2026-2027年经济展望:发达经济体面临滞胀风险-法国巴黎银行

Von FXStreet Insights Team

Aktualisiert: 27 Apr 2026

BELIEBTE ARTIKEL

在二月底中东战争爆发之前,我们对主要发达经济体2026年的预测显示增长将更高,通胀将更低。然而,波斯湾地区的新冲突改变了局势。由此引发的能源冲击具有滞胀性质:增长预测被下调,通胀预测被上调,不同国家间存在差异。预计2025年存在的大部分支持因素将在2026年继续发挥作用,为冲击提供一定缓冲。在冲突在第二季度末减弱的中心情景下,2026年增长预测平均下调0.4个百分点,而通胀预测上调1.1个百分点。财政支持预计将保持有限且有针对性,操作空间不大。然而,货币支持目前不在议程上。眼下,央行更关注通胀风险而非增长的负面影响。它们似乎准备加息,尽管尚未做出最终决定。这是我们对欧洲央行(ECB)和英格兰银

在二月底中东战争爆发之前,我们对主要发达经济体2026年的预测显示增长将更高,通胀将更低。然而,波斯湾地区的新冲突改变了局势。由此引发的能源冲击具有滞胀性质:增长预测被下调,通胀预测被上调,不同国家间存在差异。预计2025年存在的大部分支持因素将在2026年继续发挥作用,为冲击提供一定缓冲。在冲突在第二季度末减弱的中心情景下,2026年增长预测平均下调0.4个百分点,而通胀预测上调1.1个百分点。财政支持预计将保持有限且有针对性,操作空间不大。然而,货币支持目前不在议程上。眼下,央行更关注通胀风险而非增长的负面影响。它们似乎准备加息,尽管尚未做出最终决定。这是我们对欧洲央行(ECB)和英格兰银行(BoE)的预测。对于日本银行(BoJ)而言,此类加息符合其正在进行的货币紧缩进程。美联储(Fed)则将维持现状。

年初时,我们预计2026年将与2025年一样动荡(从地缘政治动荡和紧张局势的早期迹象判断),同时增长更强劲,这主要得益于2025年支持因素的加强(不确定性降低、金融条件有利、油价低廉、全球贸易韧性、人工智能热潮、欧洲复苏、良好的劳动力市场表现、通胀下降、货币政策不那么紧缩以及财政政策总体中性)。挑战在于利用这一势头,并像2025年一样,尽管存在风险,仍克服障碍:长期利率上行压力、美国关税冲击的全面影响、贸易紧张升级、人工智能引发的股市调整、对美联储独立性的威胁以及地缘政治紧张局势。

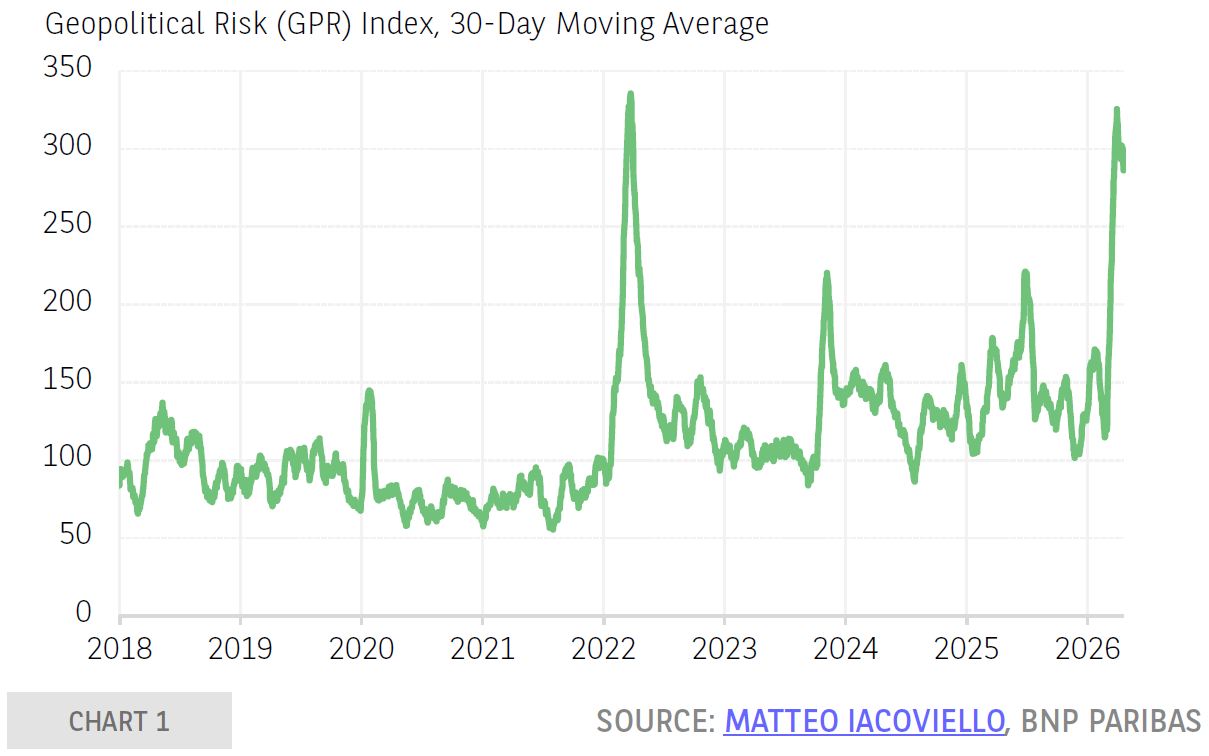

中东战争将地缘政治风险推至接近乌克兰战争爆发时的峰值。

从一场冲击到另一场冲击

几个月后,地缘政治风险再次浮现。2月28日以色列-美国对伊朗的进攻以及冲突在该地区的蔓延,使地缘政治风险指标达到历史高点,可与俄罗斯对乌克兰的进攻初期相媲美(见图表1)。全球经济的韧性正受到这场最新战争引发的新一轮能源冲击的严峻考验。该冲击影响所有国家,但程度不同,取决于其暴露程度及吸收冲击的能力。这是对全球经济的负面冲击,所有国家都是输家,尽管净碳氢化合物出口国的影响较净进口国小。在本期《经济展望》中审视的七个发达经济体中,美国最不脆弱,而意大利、德国、英国和日本则更为暴露;法国和西班牙处于中间位置。

在失去部分支持因素(油价、不确定性、通胀和货币条件均曾有利)的情况下,剩余因素的缓冲效应能在多大程度上支撑增长?我们又应在多大程度上关注股市相对温和的前景与其似乎已计入的地缘政治降级之间的明显脱节,以及地面上更为复杂、困难和不确定的现实,这种现实伴随着重大担忧(燃料及其衍生品供应中断、正常状态的长期延迟恢复)?一方是否过于乐观,另一方是否过于悲观?目前尚难判断。

总之,我们的新基线情景寻求平衡:承认存在明显冲击,但被多种结构性支持力量所缓解。然而,不能排除发生严重经济危机的情景:冲击持续时间越长,级联和非线性负面效应的风险越大,尤其是财政和货币政策达到极限的可能性也随之增加。

我们的基线情景假设冲突及相关供应中断将在第二季度末缓解。根据我们的预测,能源冲击预计将在2026年使增长减少0.4个百分点,并使通胀上升1.1个百分点。增长预测下调最显著的国家是德国,通胀预测上调最显著的国家是意大利和德国;增长预测修正最小的是西班牙,通胀预测修正最小的是美国。由于持续的顺风,预计冲击总体上仍可控,尤其是经济环境乍看之下通胀压力较2022年减轻。然而,能源价格上涨对消费者物价指数其他组成部分的溢出效应仍将受到密切关注。

点击此处阅读原始分析

Über eine Million Nutzer verlassen sich auf FXStreet für Echtzeit-Marktdaten, Charting-Tools, Experteneinblicke und Forex-News. Der umfassende Wirtschaftskalender und die Bildungs-Webinare helfen Tradern, informiert zu bleiben und fundierte Entscheidungen zu treffen. FXStreet wird von einem Team von rund 60 Fachleuten getragen, verteilt auf den Hauptsitz in Barcelona und verschiedene Regionen weltweit.

Weiterlesen