澳元是商品多头,客户空头

Von Joshua Gibson

Aktualisiert: 10 Jun 2026

BELIEBTE ARTIKEL

澳元(AUD)拥有多头所期望的一切,唯独缺少一个活跃的买家,而周三的表现让这一差别代价高昂。

- 澳元/美元录得自四月以来最弱收盘,继另一波反弹无力后。

- 中国数据显示需求萎缩与工厂成本加速上升出现在同一上午。

- 澳储行下周二将作出决定,家庭通胀预期依然高企。

澳元(AUD)拥有货币多头所期望的一切,唯独缺少一个有效的买家,而周三的表现让这一点代价高昂。美国消费者物价指数(CPI)报告中核心数据疲软后,澳元/美元随其他资产一度跳升,随后在0.7050附近受阻,整个美盘时段持续下跌,最终收于0.7000关口下方,为四月以来最弱收盘,较五月高点跌近300点。

华盛顿威胁恢复对伊朗的打击使得下午行情转坏,但更深层的问题早些时候来自北京,当天上午的通胀数据默默证实了本月限制澳元走势的因素:全球最大的大宗商品买家正以利润压缩的方式吸收能源冲击,而非将成本转嫁出去。

北京的利润压缩是澳元的天花板

中国数据值得更多关注,因为消费者价格同比仅增长1.2%,环比则实际下降0.1%,而生产者价格指数(PPI)则大幅跳升1个百分点至3.9%。工厂成本加速上升而消费者需求萎缩,正是利润压缩的定义,而历史上被压缩利润的中国生产商通常会通过减少产量和进口订单来应对,也就是说减少了对澳大利亚出口商品定价的大宗商品需求。

澳大利亚处于霍尔木兹海峡中断的有利一侧,液化天然气(LNG)和煤炭收入提升了贸易条件,周三的战争言论再次在纸面上加剧了这一顺风因素。问题在于,收入需要买家,原油价格每次上涨都会加剧压缩买家需求的利润空间,而买家的零售销售已在周二GMT时间02:00公布的工业生产数据中显示同比仅增长0.2%。澳元的真正判决来自北京,时间大约比澳储行发言早两个小时。

鹰派利好反而成尴尬

相比之下,国内故事几乎是喜剧般的支持。澳储行(RBA)五月将现金利率上调至4.35%,这是连续第三次加息,投票结果为八比一,语气被广泛解读为比预期更鹰派;三月月度CPI达到4.6%,为该系列数据的最高点,银行自身预测显示本季度核心通胀峰值接近3.9%。家庭通胀预期高达5.6%,将于周四GMT时间01:00更新,经济学家对六月加息或暂停至下一季度通胀报告之间意见分歧。

美联储(Fed)维持3.50%-3.75%利率区间,澳元现已对美元形成正收益率差,澳储行五月会议纪要也归功于利差扩大和大宗商品价格坚挺支撑货币走强。周三收盘跌破0.7000正是当这一切框架与停止消费的买家相撞时的写照。

关键水平与偏向

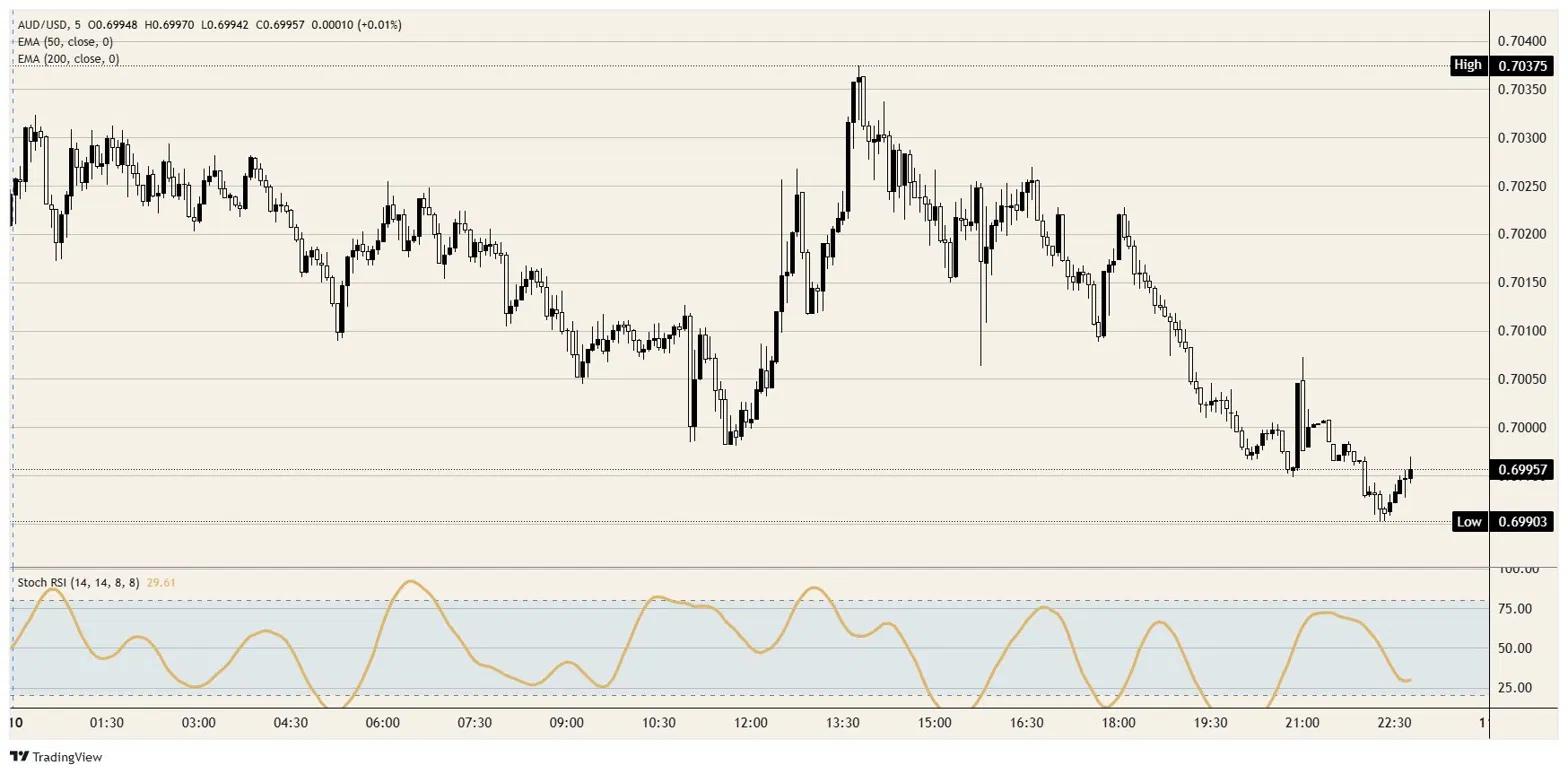

上行:重新站上0.7000将焦点重新放回周三反弹终结的0.7050附近区域,50日指数移动均线(EMA)略高于0.7100,是重返2026年更广泛上升趋势的关口。

下行:初步支撑位于0.6950附近,200日指数移动均线(EMA)上升至0.6900,是多头立场能否维持的关键水平。

偏向:修正。下周二GMT时间02:00公布的中国经济活动数据将与GMT时间04:30的澳储行决议及一小时后的新闻发布会形成对比,在中国数据未见改善前,向0.7050的反弹更像是卖出机会而非复苏起点。鹰派的澳储行可决定支撑位的深度,但无法构筑天花板。

澳元/美元5分钟图

澳元常见问题(FAQ)

影响澳元(AUD)的最重要因素之一是澳大利亚储备银行(RBA)设定的利率水平。由于澳大利亚是一个资源丰富的国家,另一个关键驱动因素是其最大出口产品铁矿石的价格。作为其最大的贸易伙伴,中国经济的健康状况,以及澳大利亚的通货膨胀、经济增长率和贸易平衡都是一个因素。市场情绪也是一个因素,即投资者是在买入高风险资产(风险偏好)还是在寻求避险(风险偏好),风险偏好对澳元有利。

澳大利亚储备银行(RBA)通过设定澳大利亚各银行相互拆借的利率水平来影响澳元(AUD)。这影响了整个经济的利率水平。澳大利亚央行的主要目标是通过上调或下调利率来维持2-3%的稳定通胀率。与其他主要央行相比,相对较高的利率支持澳元,而相对较低的利率则支持澳元。澳大利亚央行还可以使用量化宽松和紧缩政策来影响信贷状况,前者对澳元不利,后者对澳元有利。

中国是澳大利亚最大的贸易伙伴,因此中国经济的健康状况对澳元(AUD)的价值有重大影响。当中国经济表现良好时,它会从澳大利亚购买更多的原材料、商品和服务,从而提振对澳元的需求,推高澳元的价值。当中国经济增长速度不如预期时,情况正好相反。因此,中国经济增长数据的正面或负面惊喜通常会对澳元及其货币对产生直接影响。

铁矿石是澳大利亚最大的出口产品,根据2021年的数据,每年的出口额为1180亿美元,中国是其主要出口目的地。因此,铁矿石价格可以成为澳元的驱动因素。一般来说,如果铁矿石价格上涨,澳元也会上涨,因为对澳元的总需求会增加。如果铁矿石价格下跌,情况则正好相反。较高的铁矿石价格也往往导致澳大利亚更有可能出现贸易顺差,这对澳元也是有利的。

贸易帐,即一个国家出口收入与进口收入之间的差额,是影响澳元价值的另一个因素。如果澳大利亚生产受欢迎的出口产品,那么它的货币将纯粹从寻求购买其出口产品的外国买家创造的剩余需求中获得价值,而不是购买进口产品的支出。因此,净贸易余额为正会增强澳元,如果贸易余额为负则会产生相反的效果。

Über eine Million Nutzer verlassen sich auf FXStreet für Echtzeit-Marktdaten, Charting-Tools, Experteneinblicke und Forex-News. Der umfassende Wirtschaftskalender und die Bildungs-Webinare helfen Tradern, informiert zu bleiben und fundierte Entscheidungen zu treffen. FXStreet wird von einem Team von rund 60 Fachleuten getragen, verteilt auf den Hauptsitz in Barcelona und verschiedene Regionen weltweit.

Weiterlesen