日本央行预计将利率提高至1%,为1995年以来的最高水平

Von FXStreet團隊

Aktualisiert: 15 Jun 2026

BELIEBTE ARTIKEL

日本央行(BoJ)将于GMT时间周二约3:00公布货币政策决定

- 日本央行预计将在6月会议上将利率上调至1%。

- 行长植田和男因健康问题将缺席此次会议。

- 尽管美元需求减弱,美元/日元仍保持看涨偏向。

日本央行(BoJ)将于周二GMT3:00左右公布货币政策决定。

市场普遍预计日本央行将采取鹰派行动,将基准利率上调25个基点至1%,为1995年以来的最高水平。此次加息不仅旨在应对日益加剧的通胀压力,也针对日元(JPY)的强势。

上周住院的行长植田和男将缺席此次货币政策会议。副行长日野亮三将主持会议,副行长内田真一将在决议公布后举行新闻发布会。

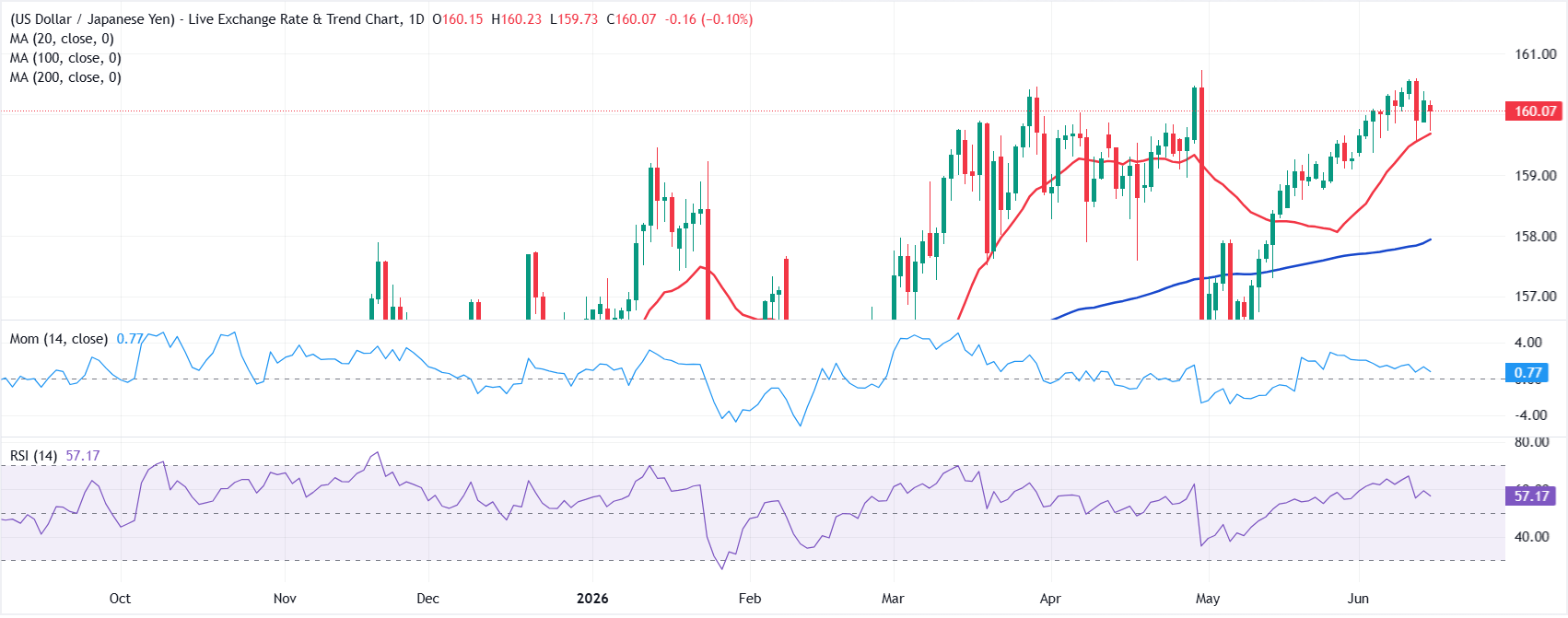

在公布前,美元/日元汇率交易于160.00关口之上,该水平被日本当局视为干预界线。

此外,中东危机已达到转折点:美国与伊朗达成协议,将重新开放霍尔木兹海峡并将停火期限延长60天,允许谈判继续。金融市场对该消息持乐观态度,导致美元(USD)在外汇市场普遍走弱。

日本央行利率决议预期

加息已被市场充分计价,因此利率调整本身对日元的影响应有限。然而,日本政策制定者还将讨论减少日本国债(JGB)购买的计划,以使长期利率更多由市场引导。对此的决策可能决定日元的短期走势。

日本4月份的年度通胀率(以消费者物价指数CPI衡量)为1.4%,较3月份的1.5%有所回落。但5月份批发通胀飙升至6.3%,清楚表明尽管伊朗战争可能在本周结束,通胀压力仍可能持续。

通胀不仅仅是油价上涨:日元显著贬值也导致几乎所有进口商品和原材料的价格上涨。日本央行的职责明确聚焦于此:“作为日本的中央银行,日本银行决定并实施货币政策,目标是维持价格稳定”,目标为2%的年度通胀率。

尽管当前CPI年率1.5%可能不足以完全支持加息,但批发价格上涨和日元疲软则是合理的理由。

植田行长在住院前表示,政策制定者不应孤立看待油价,指出临时的能源冲击可能变为持续性,影响工资、预期和定价行为。

“如果通胀预期已经很高且工资加速上涨,二次效应的风险很大,”植田说,并补充称临时与持续性通胀的界限并非机械划分。

日本央行货币政策决议将如何影响美元/日元?

如前所述,市场已计入25个基点的加息。未来国债购买的任何决策也部分被预期。日本政策制定者通常不会令投资者感到意外,且行动较为谨慎。考虑到这一点,且新闻发布会将由副行长内田真一主持,日本央行的公告预计对日元影响有限。

FXStreet首席分析师Valeria Bednarik指出:“美元/日元汇率徘徊在160.00关口附近,尽管市场对美元需求的担忧有所缓解,但仍保持正面偏向。该货币对的日线图显示,20日简单移动平均线(SMA)呈上升趋势,远高于100日和200日SMA。技术指标虽失去上行动能,但仍高于中线,缺乏明确方向性。上述20日SMA吸引买盘,目前在约159.65处提供短期支撑。”

Bednarik补充道:“一旦跌破上述动态支撑,汇价可能延续下滑至159.00,若卖压加剧,目标或指向158.60的静态支撑位。美元/日元在4月触及160.73的多年代高点,若日元继续走弱,该水平将是关键关注点。接下来是161.00,尽管日本当局不太可能允许日元贬值至此而不进行市场干预。”

日元常见问题(FAQ)

日元(JPY)是世界上交易量最大的货币之一。日元的价值大体上取决于日本经济的表现,但更具体地说,取决于日本央行(Bank of Japan)的政策、日美债券收益率之差,或交易员的风险情绪等因素。

“日本央行的任务之一是货币控制,因此它的举措对日元至关重要。日本央行有时会直接干预外汇市场,通常是为了降低日元的价值,不过由于主要贸易伙伴的政治担忧,日本央行通常不会这么做。由于日本央行和其他主要央行之间的政策分歧越来越大,日本央行在2013年至2024年期间的超宽松货币政策导致日元对主要货币贬值。最近,这种超宽松政策的逐渐退出给日元提供了一些支持。”

过去10年,日本央行坚持超宽松货币政策的立场,导致其与其它央行(尤其是与美联储(fed))的政策分歧不断扩大。这支撑了10年期美国国债和10年期日本国债之间利差的扩大,这有利于美元兑日元。日本央行在2024年决定逐步放弃超宽松政策,加上其他主要央行的降息,正在缩小这一差距。

日元通常被视为一种避险投资。这意味着,在市场紧张时期,投资者更有可能将资金投入日元,因为日元被认为具有可靠性和稳定性。动荡时期可能会使日元对其他被视为投资风险更大的货币升值。

经济指标

日本央行利率决议

阅读更多下一次发布: 周二 6月 16, 2026 03:00

频率: 不定期

预期值: 1%

前值: 0.75%

来源: Bank of Japan

Über eine Million Nutzer verlassen sich auf FXStreet für Echtzeit-Marktdaten, Charting-Tools, Experteneinblicke und Forex-News. Der umfassende Wirtschaftskalender und die Bildungs-Webinare helfen Tradern, informiert zu bleiben und fundierte Entscheidungen zu treffen. FXStreet wird von einem Team von rund 60 Fachleuten getragen, verteilt auf den Hauptsitz in Barcelona und verschiedene Regionen weltweit.

Weiterlesen