日元终于发力,东京的沉默胜过言辞

Von Joshua Gibson

Aktualisiert: 9 Jul 2026

BELIEBTE ARTIKEL

美元兑日元周四下跌约0.1%,在本周早些时候触及四十年高点后回落,交投于162.50以下。

- 美元/日元周四下滑至162.38,继本周早些时候创下四十年高点后罕见的下跌走势。

- 春季干预总额创纪录达到11.73万亿日元,但市场已突破触发区间,财政部按计划保持沉默。

- 下周美国通胀报告预期环比负增长,威胁到支撑全球最拥挤套利交易的收益率差。

美元/日元周四小幅回落约0.1%,在本周早些时候创下四十年高点后,交投于162.50下方。自五月低点以来,下跌走势罕见,而此次下跌发生在有利于美元走强的背景下:美国初请失业金数据坚挺,美联储(Fed)鹰派言论频出,以及美国对伊朗连续第二晚发动空袭后,原油市场出现新的战争溢价。

涨势停止对自身动力的响应

周四美元获得了其通常所需的一切,首先是GMT12:30公布的初请失业金数据为21.5万,优于22.8万的预期。GMT13:00,一位有投票权的联邦公开市场委员会(FOMC)成员发表了坚定鹰派的讲话,另一位成员将在GMT17:30发言。美国军方在伊朗袭击霍尔木兹海峡商业航运后,夜间对伊朗约90个目标发动了打击。

日本几乎全部依赖进口能源,这使得每条霍尔木兹海峡的新闻都成为对日元的贸易条件税,也解释了该货币对为何首次达到1986年以来的最高水平。如此有利的消息面下,汇价却停滞不前,说明边际买盘已全部入场。随机相对强弱指数(Stochastic RSI)从超买区约74回落,价格在163.00下方停滞,振荡指标也传递了同样信号。

日元干预区已在脚下,而非远方

将市场回归干预危险区的说法误判了地理位置,因为市场从未真正离开。四月初的首次干预发生在突破160.00后;四月和五月的干预总额达到创纪录的11.73万亿日元,约为此前最大规模的两倍,而该货币对仍在六周内重新夺回了干预水平。以当前价格计算,每一笔新的美元多头头寸均在财政部已知的痛点之上建立。

东京目前的策略是以伏击代替警告:没有公开的底线,财政大臣片山五月仅发表了泛泛的准备声明,执行时机旨在对过度做空日元的头寸造成最大伤害。7月2日的日元急涨且持续时间短暂,直到7月底月度干预数据公布前仍无明确归属,这正是隐秘试探应有的模样。虽然存在国际货币基金组织(IMF)自由浮动账务和首相高市早苗的再通胀倾向等限制,但这使财政部选择性干预,而非缺席。

东京希望实现的收敛交易,华盛顿可能促成

政策分歧正从两端收窄,日本银行(BoJ)6月将政策利率提升至1.00%,政府修订的政策议程现呼吁支持价格稳定增长的货币政策,这被解读为进一步收紧的政治掩护而非限制。美国方面,市场定价显示7月美联储维持利率的概率约为75%,6月非农就业仅增加5.7万,削弱了加息理由,鹰派点阵图对持有美元者而言已是旧闻。

下周的消费者物价指数(CPI)报告将对套利计算进行审计。日历共识显示,继0.5%的环比上涨后,整体CPI预计环比下降0.1%,年率此前为4.2%;若数据符合或低于预期,将压缩美国短端收益率,而日本银行仍在收紧政策,拥挤的头寸将加剧影响。地缘政治因素是关键:特朗普宣布停火结束,同时坚持德黑兰希望达成协议,任何重回谈判的转向都将消减原油溢价,而原油溢价是日元承受的最大拖累。

空荡的周五正是财政部青睐的窗口

周五东京和华盛顿的经济日程均无重要数据,汇价将交易海湾地区新闻和CPI前的仓位调整,夏季流动性稀薄,这正是财政部历来青睐的卖美元以实现最大效果的环境。创纪录的四月干预发生在日本黄金周假期期间,稀薄的行情是操作手册的特征,而非巧合。

未来一周以美国数据为主,日本无重要经济数据。CPI将于周二GMT12:30公布,周三公布生产者价格指数和美联储褐皮书,核心生产者价格同比此前为4.9%,周四GMT12:30公布零售销售,预期0.3%,此前为0.9%,周五密歇根大学初值包括一年期通胀预期,最新为4.6%。日元将围绕美国数据和波斯湾新闻交易,背后潜藏伏击可能。

日元技术关注点

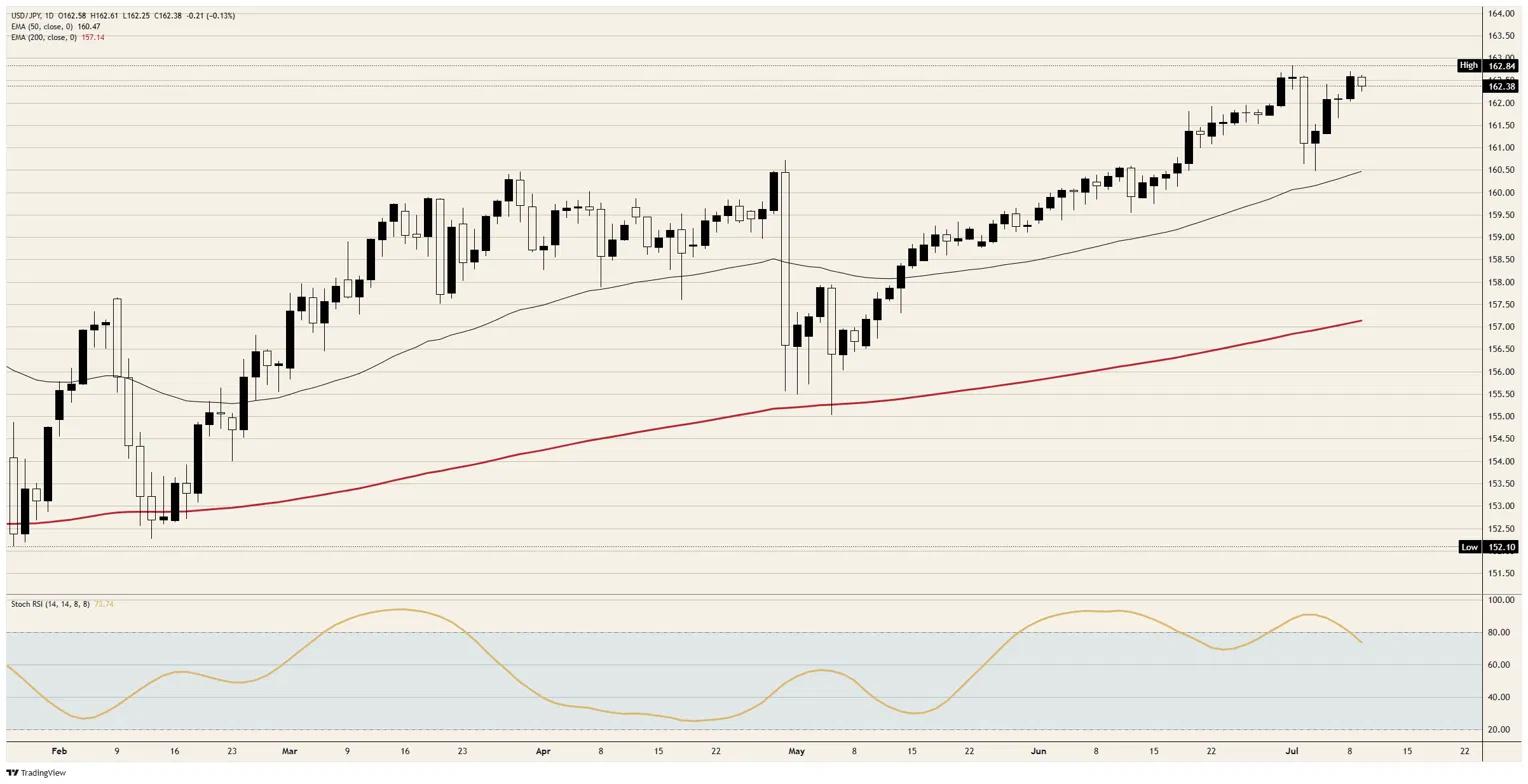

阻力位:周高点略低于163.00为近期上限,日收盘站上163.00将重新开启向163.50的上涨,财政部将密切关注。

支撑位:162.00为短期支撑,后方依次为161.00和50日指数移动均线(EMA)附近的160.50,若出现真正干预,价格将在数小时内测试该水平,而非数周。

偏向:163.00下方看跌;涨势减弱首个目标161.00,任何干预消息将测试160.50,只有日收盘站上163.00才能否定回落。

美元/日元日线图

日元常见问题(FAQ)

日元(JPY)是世界上交易量最大的货币之一。日元的价值大体上取决于日本经济的表现,但更具体地说,取决于日本央行(Bank of Japan)的政策、日美债券收益率之差,或交易员的风险情绪等因素。

“日本央行的任务之一是货币控制,因此它的举措对日元至关重要。日本央行有时会直接干预外汇市场,通常是为了降低日元的价值,不过由于主要贸易伙伴的政治担忧,日本央行通常不会这么做。由于日本央行和其他主要央行之间的政策分歧越来越大,日本央行在2013年至2024年期间的超宽松货币政策导致日元对主要货币贬值。最近,这种超宽松政策的逐渐退出给日元提供了一些支持。”

过去10年,日本央行坚持超宽松货币政策的立场,导致其与其它央行(尤其是与美联储(fed))的政策分歧不断扩大。这支撑了10年期美国国债和10年期日本国债之间利差的扩大,这有利于美元兑日元。日本央行在2024年决定逐步放弃超宽松政策,加上其他主要央行的降息,正在缩小这一差距。

日元通常被视为一种避险投资。这意味着,在市场紧张时期,投资者更有可能将资金投入日元,因为日元被认为具有可靠性和稳定性。动荡时期可能会使日元对其他被视为投资风险更大的货币升值。

Über eine Million Nutzer verlassen sich auf FXStreet für Echtzeit-Marktdaten, Charting-Tools, Experteneinblicke und Forex-News. Der umfassende Wirtschaftskalender und die Bildungs-Webinare helfen Tradern, informiert zu bleiben und fundierte Entscheidungen zu treffen. FXStreet wird von einem Team von rund 60 Fachleuten getragen, verteilt auf den Hauptsitz in Barcelona und verschiedene Regionen weltweit.

Weiterlesen