未来一周前瞻——数据密集来袭,美联储会议纪要及新西兰联储决议成为焦点

By FXStreet洞察团队

Date Published: 14 Feb 2026 | Date Modified: 14 Feb 2026

POPULAR ARTICLES

鸽派美联储押注遭受新的打击一月份的美国就业报告(此前略有推迟)并未给押注美联储鸽派转向的投资者带来好消息,因为市场对疲软数据的预期并未实现,这与前一周看到的一系列疲弱就业指标相矛盾。如果非农就业数据令人失望,投资者很可能会定价今年年底前至少进行第三次降息25个基点的概率超过50%。

- 美国GDP和PCE通胀数据是主要亮点,此外还有美联储会议纪要。

- 英国和日本的经济日程同样繁忙,市场聚焦其CPI数据。

- 二月份采购经理人指数(PMI)初值也将陆续公布。

- 新西兰联储将召开会议,但不太可能追随澳大利亚联储的鹰派路径。

鸽派美联储押注遭受新的打击

一月份的美国就业报告(此前略有推迟)并未给押注美联储鸽派转向的投资者带来好消息,因为市场对疲软数据的预期并未实现,这与前一周看到的一系列疲弱就业指标相矛盾。如果非农就业数据令人失望,投资者很可能会定价今年年底前至少进行第三次降息25个基点的概率超过50%。

更重要的是,即将卸任的美联储主席杰罗姆·鲍威尔在上月的FOMC新闻发布会上已经淡化了劳动力市场的担忧,若数据疲软,他将会发现自己处于一个有点尴尬的境地。但鲍威尔和他的鹰派同事们现在可以松一口气了,因为一月份的就业状况似乎有所改善,这让美联储能够重新聚焦于仍顽固高于2%目标的通胀问题。

又一个紧凑的美国数据周

未来一周,将有大量数据供美联储研判,存在一个风险是市场对2026年总降息次数的预期可能降至低于50个基点。

周二,纽约联储制造业指数将拉开数据周的序幕,随后周三将公布耐用品订单、营建许可、新屋开工和工业产出数据。周四将发布费城联储制造业指数和成屋签约销售数据。

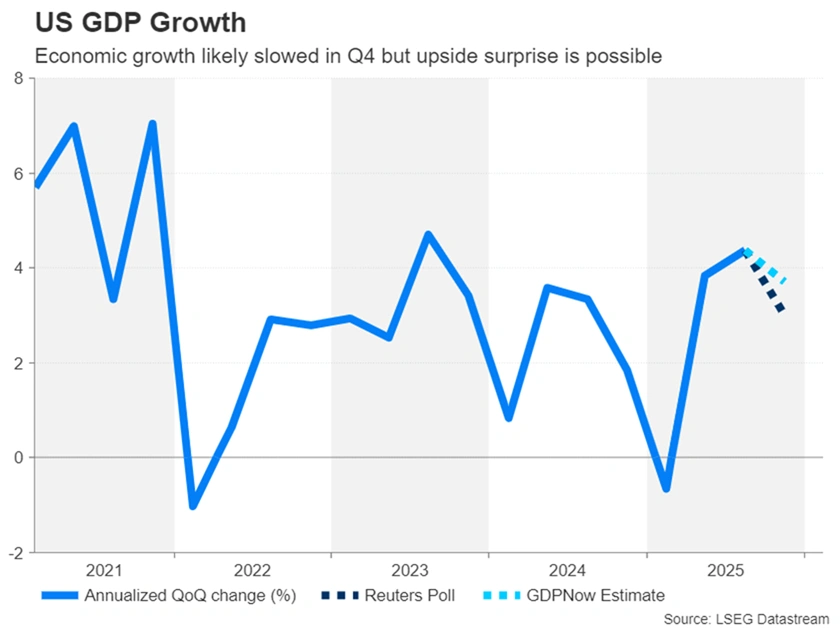

然而,最重要的焦点是周五公布的一系列统计数据,其中包括第四季度GDP增长初值和核心PCE物价指数。

预计美国经济在截至12月的三个月里以3.0%的年化速度扩张,较第三季度4.4%的增速有所放缓。亚特兰大联储的GDPNow模型预估为3.7%,表明数据存在超预期上行的可能性。更强劲的数据将为美联储鹰派提供更多主张暂停加息的理由。

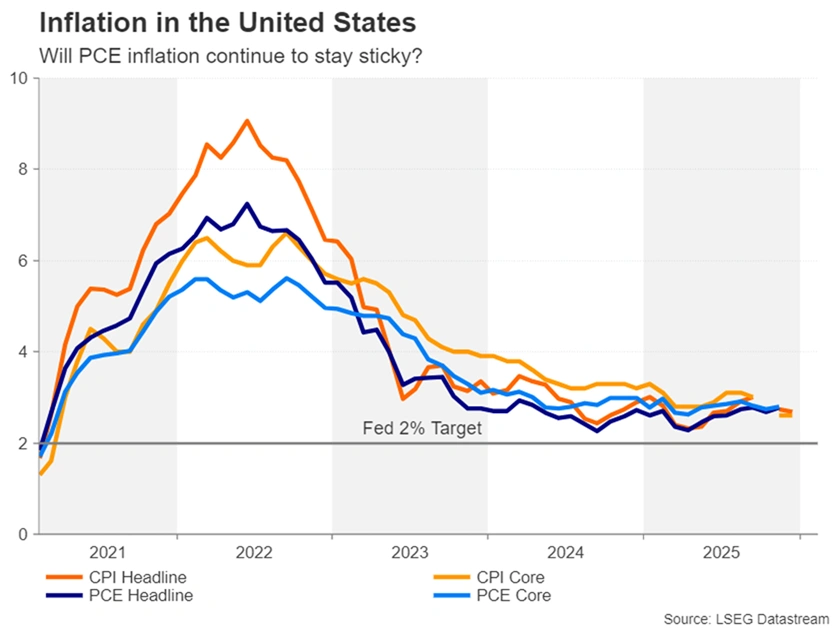

但更重要的是PCE物价指数将如何影响通胀前景。11月份,整体和核心PCE指标的同比增幅均为2.8%。12月份数据可能出现小幅放缓,这可能会部分扭转近期市场对美联储降息预期的消退,并使美元再次承压。

个人收入和支出数据也将受到关注,因为消费是美国经济的支柱。周五公布的其他数据还包括新屋销售和标普全球发布的2月份PMI初值。

美联储会议纪要将有多大影响?

除了数据,美联储将于周三晚上公布其1月份政策会议的纪要。此次会议的显著鹰派倾向相当明显,而且从随后的美联储官员讲话来看,只有少数"惯常面孔"仍在推动立即降息,大多数政策制定者倾向于在决定进一步降息之前再等待一段时间。

尽管如此,会议纪要可能表明,FOMC成员愿意在劳动力市场再次恶化的情况下将通胀担忧搁置一旁,这可能对风险情绪产生积极影响。

日元多头瞄准日本数据寻求更多动能

然而,对于美元而言,任何降息预期的升温都可能对日元构成特别的风险,因为这种日本货币在经历了数月的外汇市场打击后,终于开始享受到一些买盘压力。

上周末的提前大选中,高市早苗首相的压倒性胜利可能为她推动额外的财政支持措施开了绿灯,这有可能引发新一轮的债务问题,但这也可能为日本开启一个政治稳定的新时代,这对货币来说可能是积极的。

此外,鉴于多位日本高级官员反复警告日元过度波动,且日本央行听起来越来越鹰派,现在市场开始谈论"买入日本"的交易。这一点在非农报告公布当天已经有所体现,当时尽管就业数据乐观,但美元兑日元仅短暂飙升,随后再次走低。

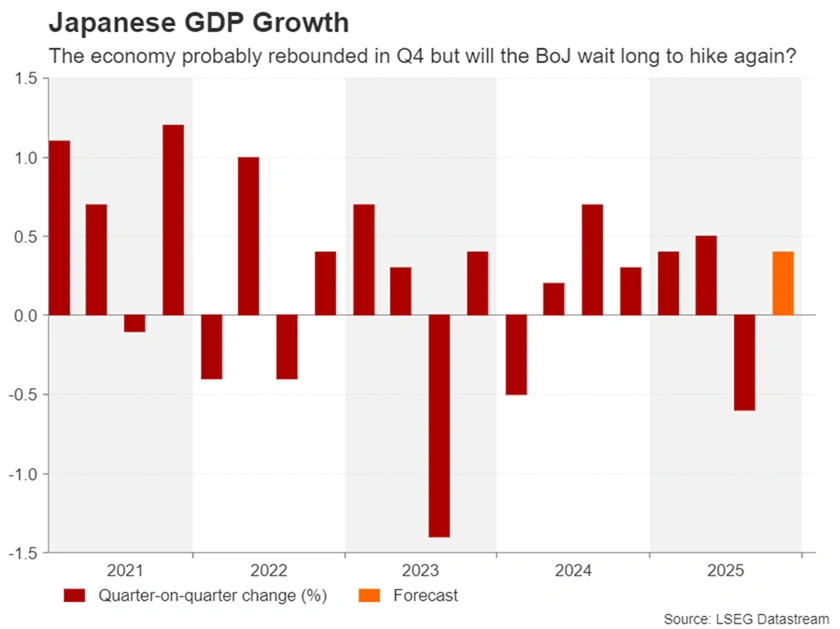

日元的涨势已经开始扩大至其他主要货币,如果周一公布的第四季度GDP数据令人印象深刻,日元可能会获得进一步上涨动力。预计日本经济环比增长0.4%,从第三季度0.6%的收缩中部分恢复。

未来几天还将公布的数据包括周三的贸易帐、周四的机械订单,以及周五的2月份PMI初值和1月份CPI数据。

英国就业和CPI数据即将公布,英国央行准备再次降息

英国也不会幸免于数据轰炸,英镑将迎来关键一周。由于英国央行政策制定者将劳动力市场疲软和增长缓慢作为其鸽派立场的理由,周二公布的截至12月的三个月就业数据将受到密切关注,尤其是工资增长和令人担忧的失业率上升趋势。

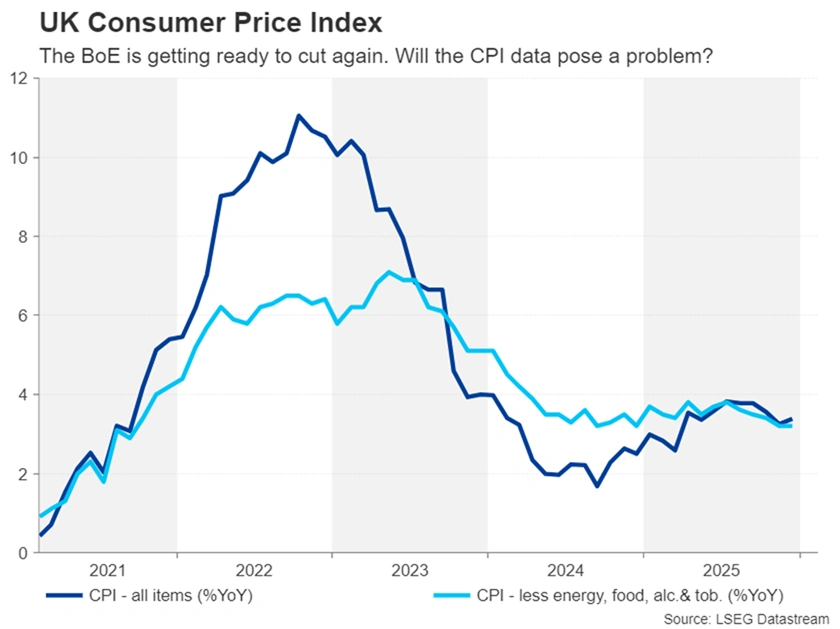

接下来是周三的CPI报告。12月份,整体CPI意外小幅上升至同比3.4%,而核心CPI同比持稳于3.2%。如果1月份CPI恢复下降趋势,英镑可能会面临压力,因为市场对英国央行3月下次会议降息的预期将得到提振,将降息25个基点的概率推高至目前的64%以上。

另一方面,通胀意外上升可能会给英国央行货币政策委员会中不那么鸽派的成员制造难题。

最后,周五公布的1月份零售销售和2月份PMI初值可能会在本周结束前给英镑带来一些额外的波动。不过,鉴于围绕首相斯塔默领导能力的政治风暴暂时缓解,英镑的下行空间变得更加有限。

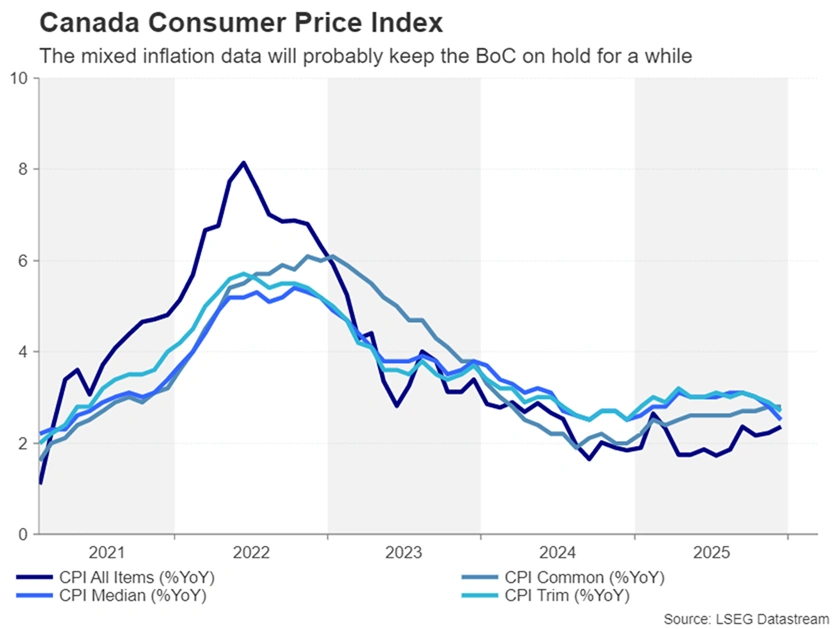

加拿大CPI可能不会提供有价值的见解

另一个将在下周公布CPI数据的国家是加拿大。在上周三公布的最新政策会议纪要中,加拿大央行承认,加剧的全球不确定性使得难以预测利率走向。

尽管加拿大经济最近基础似乎更为稳固,但考虑到美国总统特朗普难以预测的性格,加拿大央行对即将重启的《美墨加协定》谈判感到担忧。政策制定者也在努力准确把握通胀情况,因为近几个月整体通胀率小幅上升,但两项关键的潜在通胀指标却在下降。

周二公布的1月份CPI读数不太可能促使加拿大央行在下次会议上结束暂停状态,但仍可能有助于消除一些迷雾。不过,加元可能会更多地关注美联储预期的变化以及特朗普关于加拿大的任何最新言论。

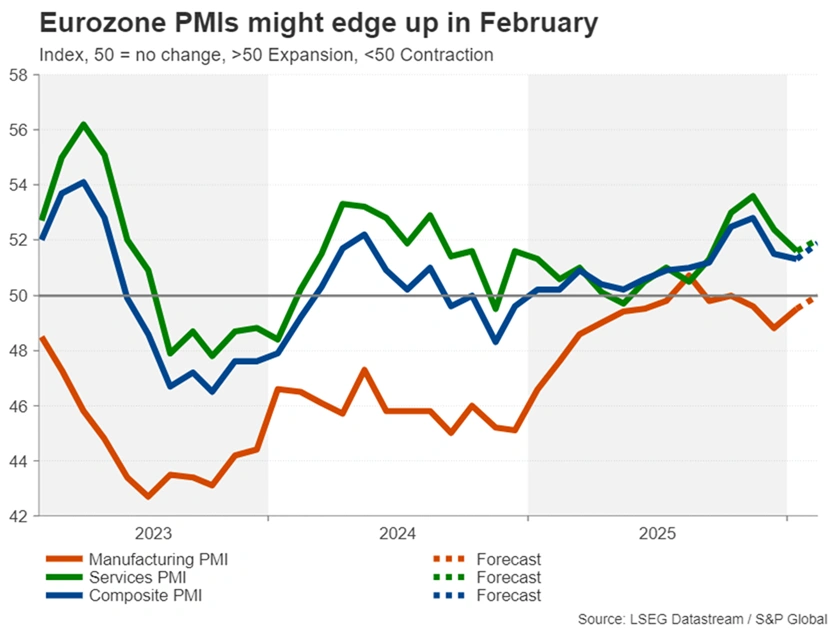

欧元区将迎来平淡的一周

在欧元区,2月份PMI初值是欧元的主要焦点。尽管欧元近期兑美元的飙升势头有所降温,但只要欧元区经济保持温和但稳定的增长速度,且市场对美联储降息的预期没有缩减至低于50个基点,重新试探1.20美元关口仍有可能。

欧元区综合PMI预计在2月份略有上升。然而,欧盟与美国围绕格陵兰岛紧张局势的升级可能给本月初的商业信心蒙上阴影,构成下行风险。

周二公布的德国ZEW经济景气指数也可能为商业情绪提供一些线索。但对于欧元/美元汇率而言,交易员可能会更多地参考美元动态。

澳元希望获得就业数据提振

在亚洲,股市令人印象深刻的上涨在漫长的农历新年前假期遇阻,下周当中国市场因假期休市、流动性预计清淡时,股市可能进一步挣扎。

然而,对于澳新货币来说,下周未必特别平静,因为周四澳大利亚将公布关键的就业数据,同时新西兰联储将于周三宣布其2026年的首次利率决定。

澳大利亚经济显示出早期过热迹象,促使澳大利亚联储成为疫情后首个回归加息周期的主要央行。此外,澳联储政策制定者继续敲响鹰派战鼓,周二公布的2月份政策会议纪要可能会强调通胀的上行威胁。

然而,投资者认为5月会议连续加息的可能性仅为20%左右。如果1月份的就业报告强化了就业市场走强的观点,那么这些几率可能会进一步上升,为澳元增添更多看涨动力。一天前公布的第四季度工资数据也将受到关注。

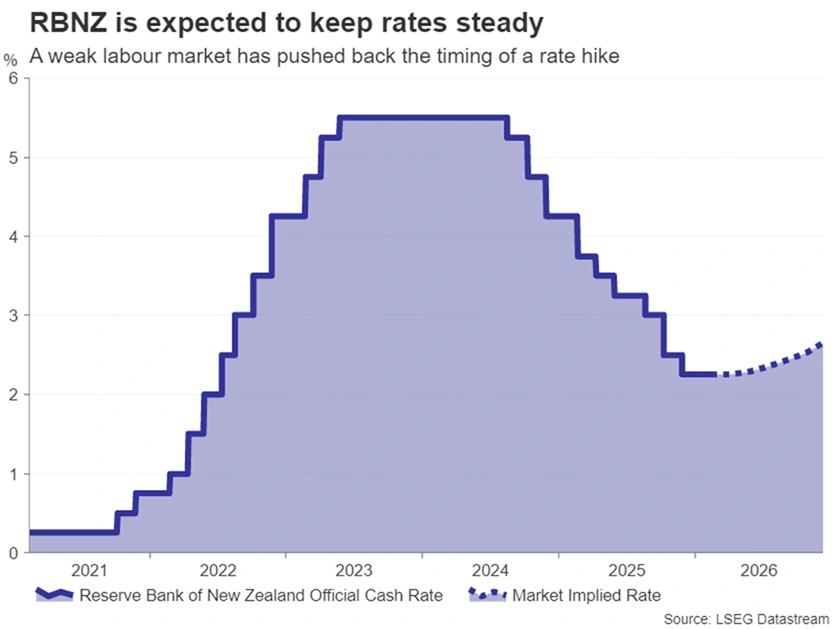

新西兰联储料将按兵不动

有趣的是,不久前新西兰联储还在率先加息的竞赛中领跑。但新西兰劳动力市场的复苏一直缓慢,尽管第四季度就业增长积极,但失业率却达到了5.4%的十年高点。

因此,投资者认为在今年秋季之前加息的可能性不大,新西兰联储周三几乎肯定会维持政策不变。然而,如果新西兰联储采取强烈的鸽派或鹰派倾向,纽元可能仍会经历一些波动。后者甚至可能帮助纽元突破0.6075美元区域的强阻力位。

More than a million users rely on FXStreet for real-time market data, charting tools, expert insights, and forex news. Its comprehensive economic calendar and educational webinars help traders stay informed and make calculated decisions. FXStreet is supported by a team of about 60 professionals, split between the Barcelona headquarters and various global regions.

Read More