迄今为止,美国经济顶住了伊朗战争的影响:这种韧性能否持续?

Oleh Ghiles Guezout

Diperbarui: 12 Jun 2026

ARTIKEL POPULER

伊朗战争爆发并导致全球能源市场中断三个多月后,美国经济继续展现出显著的韧性。冲突引发了油价急剧上涨,重新点燃了通胀压力,并加剧了人们对经济潜在放缓的广泛担忧。然而,自冲突爆发以来发布的大多数关键指标表明,经济活动依然稳固。

伊朗战争爆发并导致全球能源市场中断三个多月后,美国经济继续展现出显著的韧性。冲突引发了油价急剧上涨,重新点燃了通胀压力,并加剧了人们对经济潜在放缓的广泛担忧。然而,自冲突爆发以来发布的大多数关键指标表明,经济活动依然稳固。

尽管通胀明显加速,消费者信心恶化,但劳动力市场保持相对稳定,商业活动持续扩张,家庭支出至今仍抵住了能源成本上升造成的购买力损失。

悲观的情绪调查与韧性的硬数据之间的对比,已成为近几个月美国经济的 defining特征之一。

石油冲击尚未使经济活动脱轨

从历史上看,重大的石油价格冲击常常在美国经济疲软期之前出现。然而,这一次的影响似乎更为有限。

冲突开始后,美国西德克萨斯中质原油(WTI)价格上涨了超过70%,增加了家庭和企业的成本。美联储最新的《褐皮书》指出,与中东冲突相关的能源成本已成为通胀压力的主要来源,其溢出效应影响了运输、食品杂货、包装和化肥等领域。

尽管如此,活动指标仍稳稳处于扩张区间。5月份,美国供应管理协会(ISM)制造业采购经理人指数(PMI)升至54,而ISM服务业PMI攀升至54.5。这两个读数都表明经济持续增长,与冲突爆发后加剧的衰退担忧形成鲜明对比。

Seaport Research Partners首席股票策略师Jonathan Golub最近对CNBC表示,商业需求仍处于"明显的扩张模式",并指出尽管汽油价格上涨,但消费者尚未显示出明显的疲软。

这种韧性的部分原因可能源于美国经济的结构性变化。正如康奈尔大学贸易政策与经济学高级教授Eswar Prasad最近对《财富》杂志所说:"美国已不再是曾经的制造业强国。"Prasad认为,服务业日益增长的重要性有助于缓冲经济免受能源价格上涨的影响,同时美国作为原油净出口国的地位为当前的石油冲击提供了额外的缓冲。

美国劳动力市场保持显著稳定

支持经济韧性的最有力论据可能来自劳动力市场。尽管经济学家继续警告说,能源价格上涨最终可能会影响招聘,但最新的就业数据显示没有明显恶化的迹象。

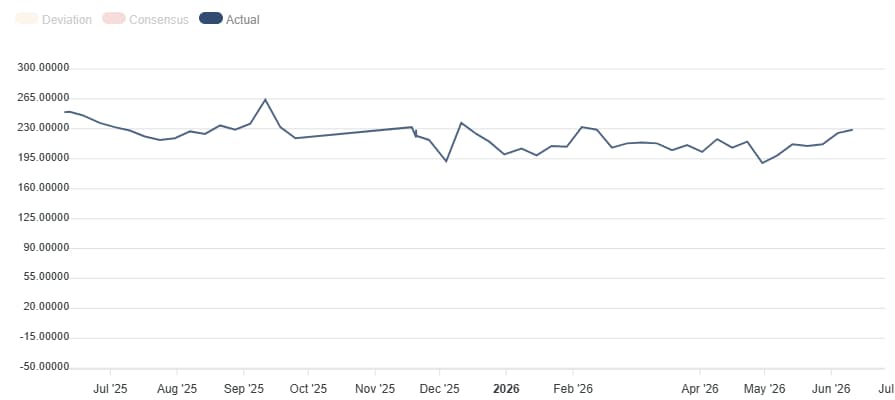

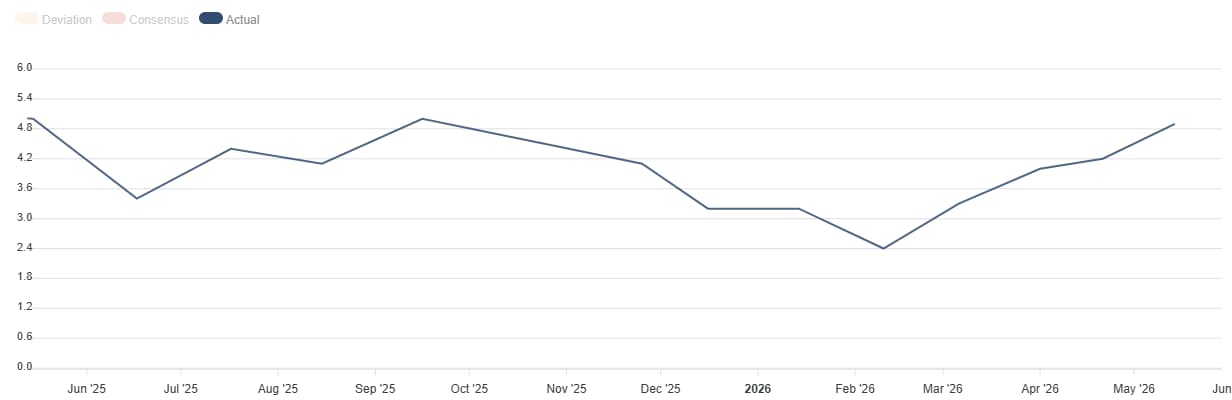

5月份非农就业人数(NFP)增加17.2万,超出预期,连续第三个月实现强劲增长。失业率稳定在4.3%,仍低于战争爆发前记录的4.4%。

除了就业人数,职位空缺和劳动力流动调查(JOLTS)显示,4月份职位空缺增加到761.8万,是自2024年5月以来的最高水平,也远高于预期。这些数据表明,尽管不确定性增加,劳动力需求依然健康。

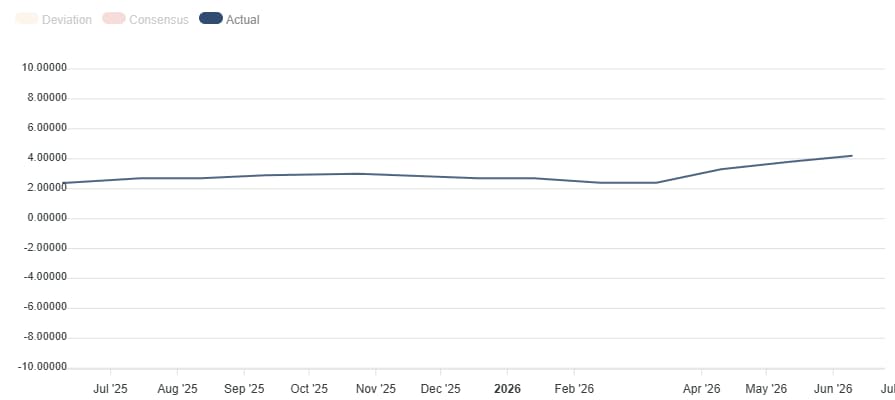

尽管如此,降温的迹象正在显现。自4月下旬以来,每周初请失业金人数呈上升趋势,在截至6月5日的一周内达到22.9万。更值得注意的是,四周平均值达到自战争开始以来的最高水平,为21.9万。

然而,持续申领失业金人数保持相对稳定,在截至5月29日的一周内录得179.5万,低于冲突开始前2月最后一周记录的184.7万。

劳动力市场的韧性反映了若干结构性因素。正如美联储《褐皮书》所描述的,当前环境是一个"低招聘、低解雇"的劳动力市场,由于持续的劳动力短缺,公司在招聘方面变得更加谨慎,但仍不愿裁员。

与此同时,商业活动仍处于扩张区间,而制造业招聘得到了国防相关需求和数据中心投资增长的支持,这有助于抵消其他行业的疲软。

通胀正成为主要的经济难题

如果说整体经济至今已相当好地吸收了冲击,那么通胀正被证明是伊朗战争最明显、最直接的后果。5月份,消费者价格指数(CPI)同比加速至4.2%,较2月份的2.4%大幅上升,为2023年5月以来的最高水平。美联储偏爱的通胀指标——个人消费支出(PCE)价格指数4月份攀升至3.8%,而核心PCE达到3.3%,为2023年11月以来的最高水平。

重要的是,通胀压力不再仅限于能源价格。核心CPI(剔除食品和能源)在5月份从冲突开始前的2.5%升至2.9%,表明油价上涨正逐渐传导至经济的其他部门。

不断上升的通胀预期可能更令人担忧。密歇根大学的1年期通胀预期指标在6月份跃升至4.6%,而冲突前为3.4%,反映出家庭对高价格可能持续更长时间的日益担忧。如此急剧的上升增加了消费者和企业开始根据更高的通胀环境调整其行为的风险,可能使价格压力更难以控制。

然而,到目前为止,几乎没有证据表明更高的通胀正在转化为更强的工资压力。5月份工资环比增长0.3%,同比增长3.4%,表明劳动力成本尚未以与自我强化的通胀周期相一致的速度加速。

目前来看,伊朗战争似乎更多地造成了一种滞胀风险,而非衰退风险。通胀走强、增长具有韧性以及劳动力市场依然稳固的组合,使得美联储在今年晚些时候经济状况若开始走弱时,几乎没有回旋余地。

美国消费者感受到压力,但支出仍具韧性

美国经济中最显著的差异或许在于消费者情绪与实际消费行为之间的对比。密歇根大学消费者信心指数从2月份的56.6降至6月份的48.9,反映出消费者对燃油成本上涨和通胀上升日益感到沮丧。这一下降表明,家庭对其购买力和更广泛的经济前景越来越担忧。

然而,支出数据却讲述了一个截然不同的故事。4月份零售销售环比增长0.5%,此前3月份增长了1.6%。同比来看,零售销售加速至4.9%,高于2月份的4%,表明尽管能源成本大幅上涨,消费者仍在继续消费。

这种韧性的部分原因可能反映了消费者预期价格将进一步上涨而提前购买。正如BMO资本市场首席美国经济学家Scott Anderson指出的那样,家庭似乎"为了赶在战争导致的进一步通胀飙升之前,将一些计划中的购买提前了"。这种行为在通胀预期上升期间很常见,因为消费者希望避免将来支付更高的价格。

这种解释表明,近期支出的一些强劲势头可能并非完全可持续。如果家庭正在加速当前购买,那么随着这些购买实际上是从未来需求中借来的,未来几个月的消费可能会减弱。

其他指标则表明家庭财务面临越来越大的压力。多份报告指出储蓄率下降、信用卡使用增加以及中低收入消费者面临的压力增大,他们更容易受到食品和能源价格上涨的影响。美联储的《褐皮书》将经济描述为日益"K形",高收入家庭继续相对自由地消费,而中低收入消费者则变得更加谨慎。

目前,消费者支出仍然是经济的主要支撑来源之一。然而,如果高通胀和能源价格持续到下半年,这也可能被证明是最脆弱的领域之一。

为什么美国经济比预期表现得更好?

有几个因素可以解释为什么经济至今如此有效地吸收了冲击。首先,美国经济在冲突爆发时处于相对强势的地位。整个2025年经济增长保持稳健,提供了比以往许多地缘政治危机时期更坚实的起点。

其次,劳动力市场状况仍然足够健康,能够支持家庭收入和消费。第三,消费者支出继续受益于高收入家庭,这些家庭在总支出中占不成比例的份额,且受汽油价格上涨的影响较小。

最后,与人工智能相关的强劲投资仍然是经济活动的主要支持来源。美国银行和经济合作与发展组织(OECD)都将与人工智能相关的资本支出确定为2026年增长的关键驱动力之一,有助于抵消部分由能源价格上涨造成的拖累。

未来几个月需要关注的关键风险

尽管经济具有韧性,但它远非不受长期冲突后果的影响。最直接的风险仍然是能源价格,因为霍尔木兹海峡航运的持续中断可能引发油价再次上涨,并进一步加剧通胀压力。

第二个风险是通胀可能持续侵蚀家庭购买力。尽管支出至今保持韧性,但消费者信心指标表明,家庭对生活成本上升越来越感到不安。

劳动力市场也值得密切关注。多数经济学家认为,就业对能源冲击的反应存在滞后性,这意味着全面影响可能尚未在当前数据中显现。

最后,长期的高能源成本可能会拖累企业投资,包括与人工智能相关的能源密集型行业,许多分析师目前认为这些行业是美国经济增长的关键支柱。

然而,目前数据继续讲述着一个令人惊讶的一致故事。自伊朗战争开始以来,通胀无疑已重新加速,但除了物价上涨之外,几乎没有证据表明战争已显著削弱了更广泛的美国经济。

这种韧性能否持续到下半年,将在很大程度上取决于油价、通胀和劳动力市场的走向。

Lebih dari satu juta pengguna mengandalkan FXStreet untuk data pasar real-time, alat charting, wawasan ahli, dan berita forex. Kalender ekonomi komprehensif dan webinar edukatif membantu trader tetap mendapat informasi dan membuat keputusan terukur. FXStreet memiliki sekitar 60 profesional yang tersebar antara kantor pusat Barcelona dan berbagai wilayah global.

Baca Selengkapnya