中国贸易顺差暴跌,出口放缓,进口激增-荷兰国际集团

작성자 FXStreet Insights Team

수정됨: 14 Apr 2026

인기 기사

中国3月贸易顺差放缓至仅511亿美元,创13个月新低,出口降幅超出预期,而进口因科技价格上涨而激增。我们预计未来几个月能源价格上涨将传导至进口价格。

中国3月贸易顺差放缓至仅511亿美元,创13个月新低,出口降幅超出预期,而进口因科技价格上涨而激增。我们预计未来几个月能源价格上涨将传导至进口价格。

出口增长降至5个月低点

中国3月出口增长同比放缓至仅2.5%,低于今年前两个月21.8%的同比增速。该数据低于市场普遍预期的高个位数增长。总体来看,第一季度出口仍同比增长14.7%,得益于年初的强劲开局。

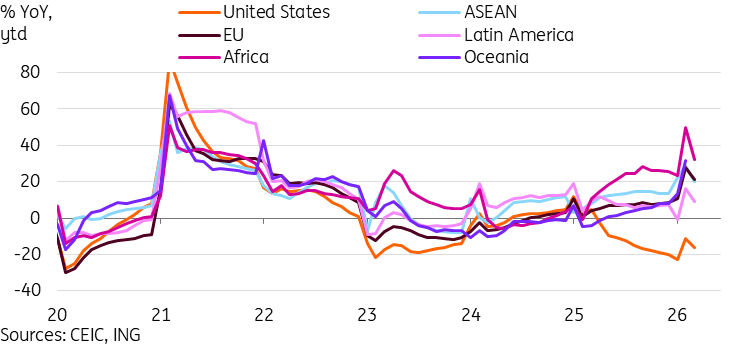

按目的地划分,中国对美国的出口仍是最明显的拖累。2026年第一季度,对美出口同比下降16.4%,成为整体出口增长中明显的异常。中国在东盟(20.5%)、欧盟(21.1%)、日本(6.9%)和韩国(24.5%)等主要贸易伙伴的出口均实现稳健增长。我们预计随着去年4月解放日关税导致的贸易显著下降影响逐渐消退,对美出口的拖累将在未来几个月减轻。

按产品划分,中国增长最快的出口类别继续显著超越整体水平。2026年第一季度,半导体出口同比激增77.5%,汽车出口增长58.5%,船舶出口增长48.7%。总体来看,中国高科技出口同比增长28.6%,远超整体出口增速。价格敏感度较高的出口类别如玩具(-14.8%)、鞋类(-8.0%)继续表现不佳。尽管限制有所放松,稀土出口今年迄今仍同比下降9.0%。

那么,我们如何看待出口放缓?整体趋势比单月数据更为重要,第一季度数据显示外部需求仍保持良好。假设没有新的关税冲击(尽管不能完全排除),预计对美出口的拖累将减轻,外部需求应继续成为今年增长的重要驱动力。

预计未来几个月对美出口拖累将减轻

进口激增,受中国科技密集型进口结构推高价格

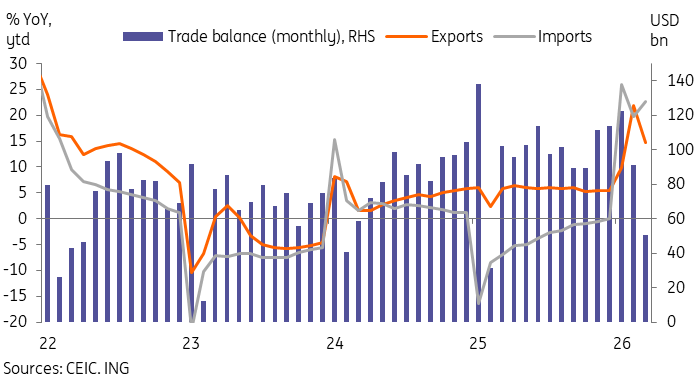

可以说,更大的惊喜是出口放缓并未反映在进口上,3月进口同比增长27.8%,高于年初前两个月的19.8%。

我们将此归因于高科技产品价格上涨,这也推动了包括台湾上周公布的61.8%同比出口增长在内的区域出口强劲增长。例如,中国半导体进口量同比增长11.0%,但进口额同比增长45.0%。其他类别如整体高科技进口和自动数据处理设备虽无量的细分,但分别显示同比增长29.2%和49.5%,可能反映了价格因素。

伊朗战争和油价上涨的影响似乎尚未完全反映在数据中。中国原油进口量同比增长8.9%,但进口额同比下降4.7%。同样,中国天然气进口量同比下降4.0%,进口额同比下降15.4%。未来几个月,能源价格上涨可能进一步推高进口。

进口增长将有助于缓解中国贸易伙伴的担忧,但也会削弱净出口对中国经济增长的贡献。

进口加速与出口放缓导致贸易顺差大幅下降

贸易顺差下降可能削弱2026年第一季度增长

由于进口持续强劲且3月出口放缓,中国贸易顺差降至13个月低点511亿美元。这不仅远低于市场预期,也使2026年第一季度贸易顺差仅为2643亿美元。以美元计,同比下降2.5%;以人民币计(对GDP更具相关性),同比降幅更大,达4.8%。

去年外部需求对中国5%的增长贡献了1.6个百分点。至少,较小的贸易顺差表明这一贡献在2026年第一季度数据中将减少。加之通胀上升可能导致GDP平减指数不利,我们是否会在周四公布的中国GDP数据中看到超预期的放缓?市场预期同比增长4.8%,而我们稍显保守的4.7%预测在3月疲软的贸易数据后也面临风险。我们可能需要看到3月国内指标反弹以保持增长轨迹,若增长不及预期,可能会有更多呼声要求加大刺激力度。

100만 명이 넘는 사용자가 FXStreet를 통해 실시간 시장 데이터, 차트 도구, 전문가 인사이트, 포렉스 뉴스를 이용합니다. 포괄적인 경제 캘린더와 교육 웨비나는 트레이더가 정보를 유지하고 신중한 결정을 내리도록 돕습니다. FXStreet는 바르셀로나 본사와 전 세계 지역에 걸쳐 약 60명의 팀으로 구성되어 있습니다.

더 읽기