美元/印度卢比在巴基斯坦美伊会谈前走势平淡

Oleh Sagar Dua

Dikemas kini: 10 Apr 2026

ARTIKEL POPULAR

印度卢比(INR)周五兑美元(USD)小幅上升,至约92.45。

- 印度卢比周五在关键事件前兑美元小幅走高。

- 投资者等待美国CPI数据及美伊谈判结果。

- 在美伊临时停火后,外资机构的抛售压力有所减缓。

印度卢比(INR)周五兑美元(USD)小幅上涨,报约92.45。随着投资者等待美国3月份消费者物价指数(CPI)数据,预计美元/印度卢比将维持观望,CPI数据将于印度标准时间18:00(GMT12:30)公布,同时美伊双方将在巴基斯坦就10点和平提案进行周末谈判。

截至发稿时,追踪美元兑六种主要货币价值的美元指数(DXY)几乎持平,报98.85左右。

美国CPI数据备受关注

投资者将密切关注3月份美国通胀数据,因为这将反映中东战争推动的高企能源价格的影响。预计美国CPI报告显示,整体通胀率同比加速至3.3%,高于2月份的2.4%。按月计算,整体通胀预计以0.9%的较快速度增长,前值为0.3%。

剔除波动较大的食品和能源项目的美国核心CPI预计同比上涨2.7%,高于此前的2.5%。核心CPI环比预计从2月份的0.2%升至0.3%。

然而,市场对美联储(Fed)货币政策前景的预期影响,预计更多来自美伊在巴基斯坦永久停火谈判的结果,而非通胀数据本身。

如果伊朗同意让霍尔木兹海峡附近局势恢复正常,因该海峡关闭引发的能源供应危机及全球通胀预期将被视为一次性事件,油价上涨对美国通胀的影响也将被视为一次性。美联储成员不太可能因一次性通胀上升而发表鹰派言论。

伊朗控制霍尔木兹海峡是对以色列和美国联合军事袭击杀害其主要领导人的报复行动。

与此同时,伊朗已要求承认其对霍尔木兹海峡的主权,作为永久停火的条件之一。

外资机构抛售压力减缓

尽管美伊宣布两周停火,海外投资者仍在抛售印度股市股份,但最新数据显示抛售压力已显著降温。

自周三美伊临时停火宣布以来,外资机构(FIIs)在周三和周四平均每日抛售额为2261.58亿卢比,仅为此前交易日平均抛售额8780.39亿卢比的四分之一多一点。

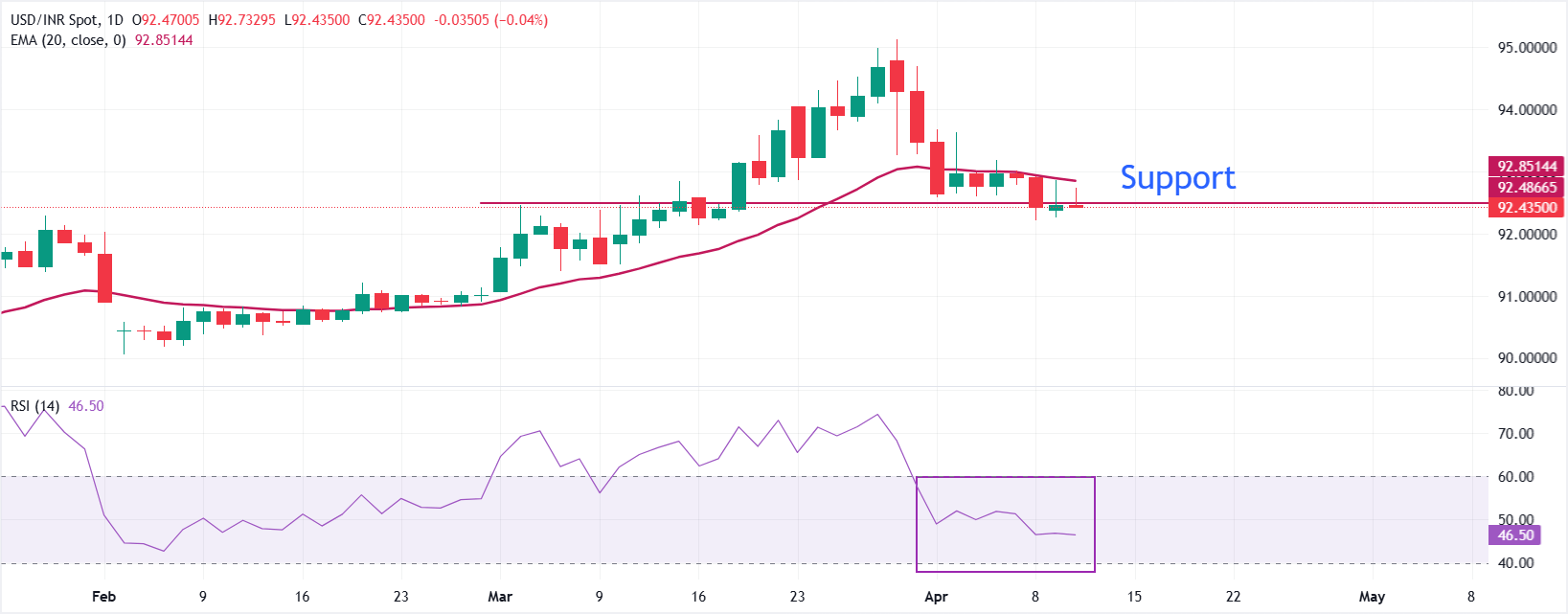

技术分析:美元/印度卢比回调受20日EMA附近限制

美元/印度卢比谨慎交投于92.45附近,短期偏向看跌,现货价格未能维持在近期95.12高点附近,且位于20日指数移动均线(EMA)92.85下方。

相对强弱指数(RSI,14日)徘徊于中性50点以下,约46.5,暗示上涨动能减弱,风险偏向进一步修正性走弱,同时价格受EMA阻力限制。

上方近期阻力位于20日EMA 92.85,若日线收盘突破该阻力,将缓解下行压力,重新打开通往93.50–94.00区间的路径。在此之前,图表上缺乏明确的支撑位,美元/印度卢比易受更深回调影响,若抛售重新启动,交易者可能关注92.00以下的前期反应低点和整数关口作为潜在需求区。

(本技术分析借助AI工具完成。)

印度卢比常见问题(FAQ)

印度卢比(INR)是对外部因素最敏感的货币之一。原油价格(该国高度依赖进口石油)、美元价值(大多数贸易以美元进行)和外国投资水平都有影响。印度储备银行(RBI)对外汇市场的直接干预以保持汇率稳定,以及RBI设定的利率水平,是影响卢比的进一步主要因素。

印度储备银行(RBI)积极干预外汇市场,以维持稳定的汇率,帮助促进贸易。此外,印度储备银行试图通过调整利率将通货膨胀率维持在4%的目标。较高的利率通常会使卢比升值。这是由于“套息交易”的作用,投资者在利率较低的国家借入资金,然后将资金放在利率相对较高的国家,并从中获利。

影响卢比价值的宏观经济因素包括通货膨胀、利率、经济增长率(GDP)、贸易平衡和外国投资流入。更高的增长率可能会带来更多的海外投资,从而推高对卢比的需求。贸易逆差减少将最终导致卢比走强。更高的利率,特别是实际利率(利率减去通货膨胀)也对卢比有利。风险环境可能导致更多的外国直接和间接投资(FDI和FII)流入,这也有利于卢比。

较高的通胀率,尤其是相对高于印度其他国家的通胀率,通常对卢比不利,因为它反映了供应过剩导致的贬值。通货膨胀也增加了出口成本,导致更多的卢比被出售来购买外国进口商品,这是卢比负的。与此同时,较高的通货膨胀通常会导致印度储备银行(RBI)提高利率,这对卢比可能是积极的,因为国际投资者的需求增加。低通胀则会产生相反的效果。

Lebih sejuta pengguna bergantung pada FXStreet untuk data pasaran masa nyata, alat carta, pandangan pakar dan berita Forex. Kalendar ekonomi yang komprehensif dan webinar pendidikan mereka membantu pedagang kekal bermaklumat dan membuat keputusan yang dikira. FXStreet disokong oleh pasukan kira-kira 60 profesional di ibu pejabat Barcelona dan pelbagai wilayah global.

Baca Lagi