金价跳空低开,因美联储“更长时间维持高利率”预期打压市场情绪

Ni Vishal Chaturvedi

Na-update: 11 May 2026

Sikat na Artikulo

黄金(黄金/美元)本周开盘出现看跌跳空,因围绕美伊战争的持续不确定性继续助长由油价推动的通胀担忧,维持了央行保持较高借贷成本的压力。

- 黄金本周开盘出现看跌跳空,因美伊谈判停滞导致地缘政治紧张局势和油价居高不下。

- 油价驱动的通胀担忧持续支持利率长期维持高位的预期,给无收益贵金属带来压力。

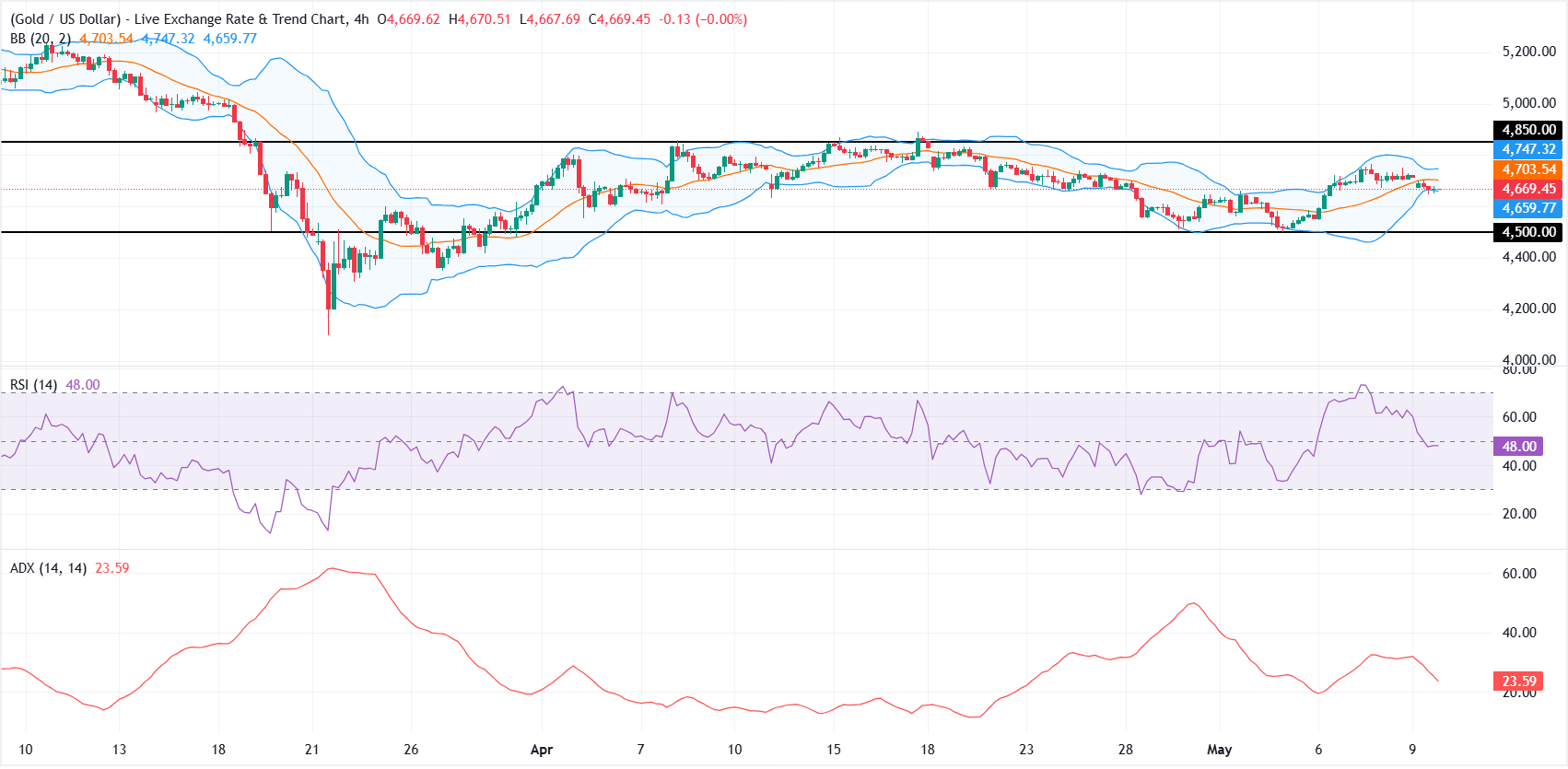

- 在4小时图上,黄金/美元维持在靠近4660美元的布林带下轨支撑之上,尽管动量指标显示趋势强度减弱。

黄金(黄金/美元)本周开盘出现看跌跳空,因围绕美伊战争的持续不确定性继续加剧油价驱动的通胀担忧,维持央行保持较高借贷成本的压力。发稿时,黄金/美元交投于约4670美元,日内下跌近1%,此前曾触及日内高点约4705美元。

核问题分歧导致美伊谈判僵局

在美国总统唐纳德·特朗普拒绝伊朗对美国支持的结束战争提案的回应后,近期达成和平协议的希望破灭,特朗普在Truth Social上称该回应“完全不可接受”。

伊朗国家媒体称,德黑兰的提案包括要求美国赔偿战争损失,并强调伊朗对霍尔木兹海峡的主权。伊朗外交部发言人埃斯梅伊尔·巴加伊周一表示,德黑兰只是试图维护其权利,并向美国提出了“慷慨且负责任”的建议。巴加伊还称,伊朗的提案并不过分,并指责华盛顿提出了“不合理的要求”。

尽管外交努力持续,围绕伊朗核计划的谈判仍未解决,增加了美伊战争可能持续时间的不确定性。这加剧了对通过霍尔木兹海峡供应中断持续的担忧,使地缘政治风险溢价体现在油价中。

利率长期维持高位预期压制黄金表现

飙升的油价强化了市场对主要央行,尤其是美联储(Fed)可能不得不长期维持较高利率,甚至在通胀压力加剧时考虑再次加息的预期。投资者正等待周二公布的美国消费者物价指数(CPI)数据,该数据可能影响美联储的政策路径预期。

根据CME FedWatch工具,交易员普遍预计美联储将在今年余下时间维持借贷成本不变,尽管市场对12月会议加息的可能性仍有小幅定价,概率约为20%。

较高的利率环境降低了无收益资产如黄金的吸引力,因为该贵金属不提供任何收益或利息。当借贷成本维持高位时,投资者通常转向政府债券及其他固定收益工具等有息资产。

在此背景下,黄金的上涨空间受限,市场继续对高油价和利率预期变化作出反应。然而,由于持续的地缘政治不确定性支撑避险需求,加之央行、零售和投资买盘的稳定,黄金的下行压力仍然有限,为该贵金属提供了基本支撑。

技术分析:布林带中轨限制黄金在4700美元附近的反弹

在4小时图上,黄金/美元在近期上涨后进入盘整,维持在靠近4659美元的布林带下轨支撑之上,但仍低于布林带20周期简单移动平均线(SMA)4703美元,限制了上行空间,短期走势略显沉重。相对强弱指数(RSI)徘徊在50线下方,平均方向指数(ADX,14)回落至20低位,均显示方向性信心减弱,趋势不强。

上方初步阻力位于布林带20周期简单移动平均线附近的4703美元,其次是布林带上轨约4747美元。若能持续突破这些阻力,将打开通往更远水平阻力4850美元的空间。下方即时支撑位于布林带下轨约4659美元,更重要的支撑位于水平线4500美元。若跌破该水平,将显著削弱整体技术面。

(本文技术分析借助AI工具完成。)

黄金常见问题(FAQ)

黄金在人类历史上发挥了关键作用,因为它被广泛用作价值储存和交换媒介。目前,除了它的光泽和用于珠宝之外,黄金还被广泛视为避险资产,这意味着它被认为是动荡时期的一项不错的投资。黄金还被广泛视为对冲通胀和货币贬值的工具,因为它不依赖于任何特定的发行方或政府。

各国央行是最大的黄金持有者。为了在动荡时期支撑本国货币,各国央行倾向于使储备多样化,并购买黄金,以提高人们对经济和货币实力的看法。高黄金储备可以成为一个国家偿付能力的信任来源。根据世界黄金协会的数据,各国央行在2022年增加了1136吨黄金储备,价值约700亿美元。这是有记录以来最高的年度购买量。中国、印度和土耳其等新兴经济体的央行正在迅速增加黄金储备。

黄金与美元和美国国债呈负相关,两者都是主要的储备资产和避险资产。当美元贬值时,黄金往往会上涨,使投资者和央行能够在动荡时期实现资产多元化。黄金与风险资产也呈负相关。股市的反弹往往会压低金价,而风险较高的市场的抛售往往有利于黄金。

由于各种各样的因素,价格可能会变动。地缘政治不稳定或对深度衰退的担忧可能会迅速推高黄金价格,因其避险地位。作为一种低收益资产,黄金往往会随着利率下降而上涨,而较高的资金成本通常会拖累黄金。尽管如此,由于资产以美元(XAU/USD)定价,大多数走势取决于美元(USD)的表现。强势美元倾向于控制金价,而弱势美元则可能推高金价。

Higit sa isang milyong user ang umaasa sa FXStreet para sa real-time market data, charting tools, expert insights, at Forex news. Ang komprehensibong economic calendar at educational webinars nito ay tumutulong sa mga trader na manatiling may alam at gumawa ng kalkuladong mga desisyon. Sinusuportahan ang FXStreet ng humigit-kumulang 60 propesyonal sa pagitan ng Barcelona HQ at iba’t ibang rehiyon sa buong mundo.

Magbasa pa