能源冲击将推动建筑材料价格上涨-荷兰国际集团

By FXStreet Insights Team

Updated: 7 Apr 2026

POPULAR ARTICLES

能源成本上升推高建筑材料价格。生产商使用的煤炭比以往减少,但与2022年相比,他们对石油和天然气的依赖程度相同。因此,中东冲突引发的价格上涨很可能会转嫁给买家。承包商应为投入成本上升做好准备。

能源成本上升推高建筑材料价格。生产商使用的煤炭比以往减少,但与2022年相比,他们对石油和天然气的依赖程度相同。因此,中东冲突引发的价格上涨很可能会转嫁给买家。承包商应为投入成本上升做好准备。

预计更多价格上涨

许多行业将受到中东冲突引发的能源价格飙升的影响。如前所述,水泥、混凝土和砖块等建筑材料生产商高度依赖能源。如果能源价格持续高企,这些制造商可能会将成本上升转嫁给建筑公司,进而压缩利润率并推高整体建筑成本。这反过来可能导致生产量减少。

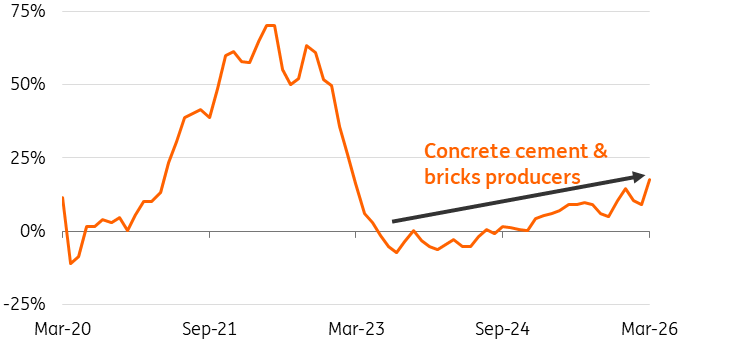

初步迹象显示建筑材料成本正在上升。3月份,欧盟建筑材料供应商中有净18%预计在未来三个月内提高销售价格。这一比例是自2022年能源危机以来三年来的最高水平,但仍远低于2022年能源危机时的水平。

越来越多建筑材料生产商预计价格上涨

欧盟建筑材料生产商预计未来三个月内提高/降低产出价格的净差值。

各国能源来源差异

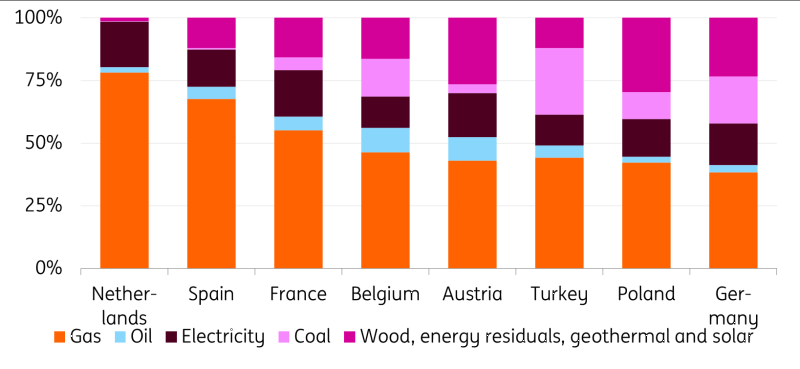

欧洲各国生产商的供暖能源来源不同。例如,荷兰和西班牙的建筑材料行业普遍使用天然气。相比之下,波兰和德国的生产商更多依赖煤炭、木材、天然能源投入和能源残余物。这使得荷兰和西班牙的建筑材料生产商对当前天然气价格上涨相对脆弱。荷兰生产商也报告了产出价格预期涨幅最大。

西班牙和荷兰建筑材料生产商高度依赖天然气

2024年水泥、混凝土及砖块行业中各能源来源占总能量(太焦耳)的比例。

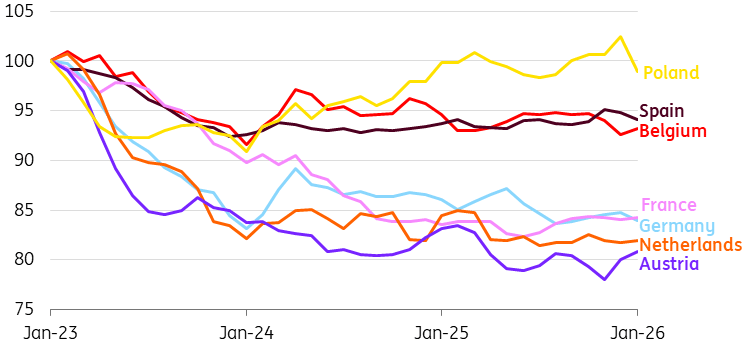

欧洲建筑材料产量普遍下降

建筑材料行业(如混凝土、水泥和砖块)产量指数,2023年1月基准,三个月平均季调数据。

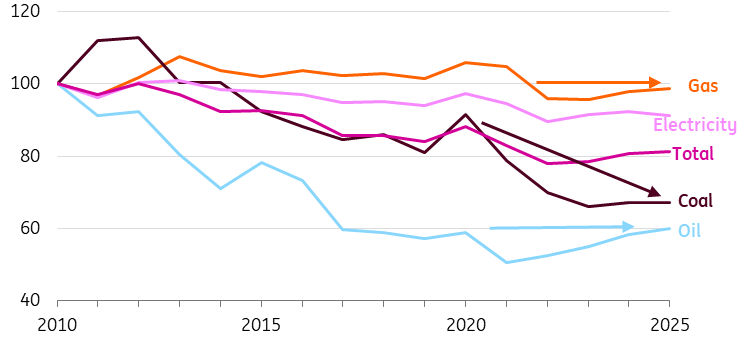

石油依赖下降,但近五年未见减少

2010年至2020年间,该行业作为供暖能源的石油用量大幅减少,尽管近五年未见进一步下降。2020年至2025年间,企业主要淘汰了煤炭的使用,而天然气的相对使用量在过去15年基本保持不变。建筑材料企业因减少煤炭依赖而变得更具可持续性,但对石油和天然气的依赖并未真正减少。因此,较高的能源成本仍是该行业的负担。

建筑材料行业逐步减少对石油和煤炭的依赖,但天然气依赖尚未减少

欧盟建筑材料行业单位产出能源强度(百万吨油当量/2015年美元十亿计)的变化趋势。

英国和瑞典领先

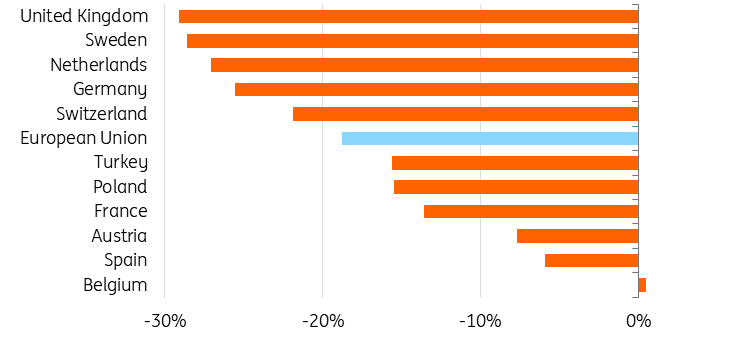

在欧洲,英国和瑞典的建筑材料生产商在降低能源强度方面表现突出。尤其是英国,通过逐步淘汰生产中的石油和煤炭取得了重大进展。例如,英国汉森水泥(隶属于海德堡水泥)大幅减少了其里布尔斯代尔工厂的煤炭使用,改用生物质和废弃物燃料。在瑞典,能源强度的降低则较为均衡地分布在煤炭、天然气和石油的使用上。

英国和瑞典建筑材料行业能源强度下降最大

2025年相比2010年,建筑材料行业单位产出能源强度(百万吨油当量/2015年美元十亿计)的变化。

建筑材料行业的化石燃料风险依然存在

欧洲建筑材料行业仍面临能源成本上升和市场不确定性带来的重大挑战。尽管过去二十年对石油和煤炭的依赖有所下降,但对天然气的依赖基本保持不变。此外,自2020年以来对石油的依赖也未见减少。

近期建筑许可的回升为需求增强带来一线希望,但持续复苏将依赖于能源市场的更大稳定性和可持续生产方法的持续创新。否则,生产成本上升可能推动销售价格上涨,进而抑制需求。因此,坚定致力于更环保、能源强度更低的生产工艺将是实现长期韧性的关键。

点击此处阅读原文分析

More than a million users rely on FXStreet for real-time market data, charting tools, expert insights, and forex news. Its comprehensive economic calendar and educational webinars help traders stay informed and make calculated decisions. FXStreet is supported by a team of about 60 professionals, split between the Barcelona headquarters and various global regions.

Read More