日元在东京创纪录的干预后及时回吐,正值CPI公布之际

โดย Joshua Gibson

อัปเดตแล้ว: 9 Jun 2026

บทความยอดนิยม

六周前,据报导日本花费创纪录的资金将该货币对从正是这个支撑位拉开。

- 日元回到自四月底下跌以来的最弱水平,迫使东京采取行动。

- 市场预计日本央行(BoJ)即将加息,但日元仍然难以获得买盘。

- 周三公布的美国消费者物价指数(CPI)预计显示整体通胀大幅加速。

六周前,据报导日本花费创纪录的资金将该货币对从这一水平拉回。周二,美元/日元从接近160.00的早盘低点缓慢攀升至盘中高点,略低于160.50,为自四月底引发干预以来的最高水平,随后收盘时略低于高点。整个操作现已被逐步回吐,每次仅几点,财政部(MoF)迄今以言辞回应,而非动用美元。

干预溢价已消失

据称四月底的日元买入干预操作为有史以来最大规模,加上五月初疑似的后续操作,带来了约五个大点的缓解。但这些收益已全部回吐。上周初该货币对重新触及触发区时,首相和财长均警告投机性单边走势,随之而来的反弹仅持续数小时。市场已认定口头警告是免费的,并据此定价。中东战争推高原油价格,这意味着日本自身的能源进口账单在没有投机者帮助的情况下,已造成大量日元抛售,这也无助于日元。

即使加息临近,买盘依旧难觅

真正奇怪的是,市场赋予日本央行(BoJ)在6月15日至16日会议上将政策利率提高至1.00%的概率约为80%,这是三十年来的最高水平,行长几乎已预先宣布此举。周日公布的第一季度国内生产总值(GDP)环比修正为0.5%,高于预期的0.3%,年化增长率为1.8%。增长良好,国内通胀顽固,加息在即,但货币仍无法反弹。原因在于数学:美联储(Fed)利率维持在3.50%至3.75%,CME FedWatch已将今年降息可能性排除,上周非农就业(NFP)强劲后,2026年晚些时候加息的概率持续上升。BoJ加息25个基点几乎无法缩小这一差距,套利交易者对此心知肚明。

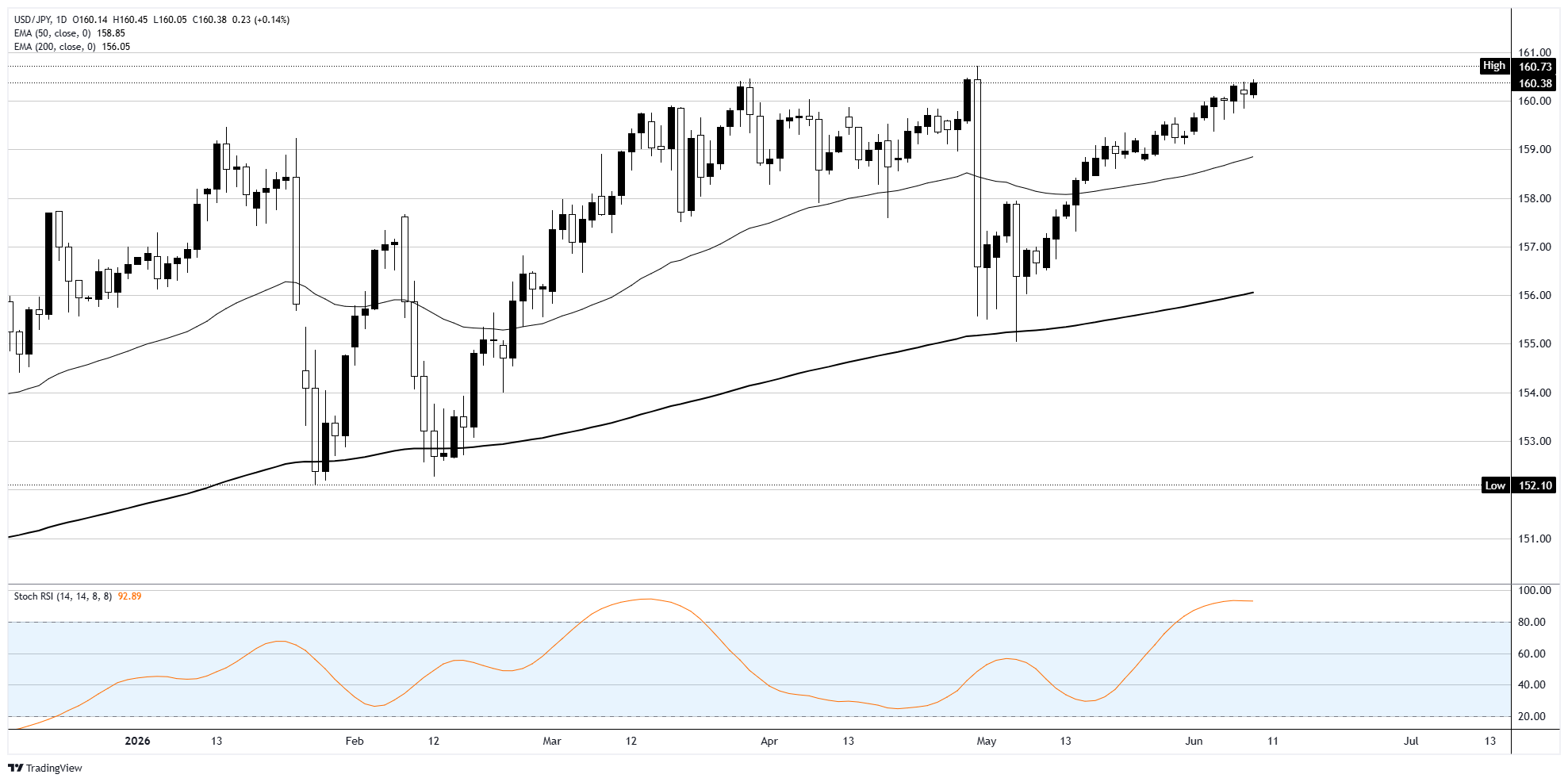

图表只认一个方向

日线图显示走势几乎单边,价格稳坐在接近159.00的50日指数移动均线(EMA)和约156.00的200日EMA之上,而日线随机相对强弱指数(Stoch RSI)一直停留在90以上。这里的超买是常态,而非信号。图表上唯一的阻力是四月底的高点,略高于160.50,唯一阻挡其前进的只有财政部。

周三决定东京是否再次被拖入干预

美国5月消费者物价指数(CPI)数据将于周三GMT12:30公布。市场共识预计环比上涨0.5%,同比通胀率从3.8%加速至4.2%,为近三年来最快增速,核心CPI预计环比上涨0.3%,同比为2.9%。涨幅主要来自战争溢价导致的能源传导,美联储声称会忽略这一因素,但若数据偏热,将强化“高利率维持更久”的预期,并推动该货币对进入干预不再是威胁而是时间问题的区间。核心数据疲软则为日元带来喘息机会,尽管本季度每次下跌均被买盘接纳。

框架

上行:持续突破160.50将瞄准四月底高点,随后是161.00关口。该位置也是东京风险最高点,因此追涨意味着向财政部“捐款”。

下行:初步支撑位于160.00附近,其次是159.50,50日EMA接近159.00,定义了更广泛的上升趋势。

偏向:若CPI偏热则看涨,但风险控制严格。市场正磨合于两场央行会议和以大手笔著称的财政部之间。

美元/日元日线图

日元常见问题(FAQ)

日元(JPY)是世界上交易量最大的货币之一。日元的价值大体上取决于日本经济的表现,但更具体地说,取决于日本央行(Bank of Japan)的政策、日美债券收益率之差,或交易员的风险情绪等因素。

“日本央行的任务之一是货币控制,因此它的举措对日元至关重要。日本央行有时会直接干预外汇市场,通常是为了降低日元的价值,不过由于主要贸易伙伴的政治担忧,日本央行通常不会这么做。由于日本央行和其他主要央行之间的政策分歧越来越大,日本央行在2013年至2024年期间的超宽松货币政策导致日元对主要货币贬值。最近,这种超宽松政策的逐渐退出给日元提供了一些支持。”

过去10年,日本央行坚持超宽松货币政策的立场,导致其与其它央行(尤其是与美联储(fed))的政策分歧不断扩大。这支撑了10年期美国国债和10年期日本国债之间利差的扩大,这有利于美元兑日元。日本央行在2024年决定逐步放弃超宽松政策,加上其他主要央行的降息,正在缩小这一差距。

日元通常被视为一种避险投资。这意味着,在市场紧张时期,投资者更有可能将资金投入日元,因为日元被认为具有可靠性和稳定性。动荡时期可能会使日元对其他被视为投资风险更大的货币升值。

ผู้ใช้กว่าหนึ่งล้านคนพึ่งพา FXStreet สำหรับข้อมูลตลาดเรียลไทม์ เครื่องมือกราฟ การวิเคราะห์จากผู้เชี่ยวชาญ และข่าวฟอเร็กซ์ ปฏิทินเศรษฐกิจที่ครอบคลุมและเว็บบินาร์การศึกษาช่วยให้เทรดเดอร์ทันเหตุการณ์และตัดสินใจอย่างรอบคอบ FXStreet มีทีมงานประมาณ 60 คน แบ่งระหว่างสำนักงานใหญ่บาร์เซโลนาและภูมิภาคต่าง ๆ ทั่วโลก

อ่านเพิ่มเติม