【TMGM财经早餐】美银最新数据:基金经理现金仓位猛涨中!他们在怕什么?

调查于3月6日至12日进行,覆盖了181名管理资产总额达5290亿美元的基金经理。这个时间窗口恰好完整包含了美伊冲突爆发后的市场反应,其数据含金量不言而喻。

基金经理们在担心什么?

第一:地缘政治。调查显示,37%的受访者将地缘政治冲突列为首要尾部风险,较上月的14%大幅攀升。而上月还高居榜首的“AI泡沫”,支持率已骤降至10%。这个切换的节奏,几乎与2月28日美以对伊朗发动军事打击的时间线完全重合。更可怕的是这场战争的特殊性。霍尔木兹海峡的油轮停摆、伊朗的连环打击策略、油价冲上100美元…这些信号叠加在一起,让市场不得不重新定价“滞胀”的概率。调查中,预计未来12个月将出现“滞胀”(低于趋势的增长+高于趋势的通胀)的受访者比例从上月的42%升至51%。换句话说,超过一半的基金经理认为,我们将面临经济增长放缓与物价上涨并存的噩梦组合。

第二颗雷:私募信贷。调查显示,63%的受访者将私募信贷列为最可能引爆系统性信用事件的领域,这一比例创下调查有史以来的最高纪录。信安资产管理全球首席策略师西玛·沙阿点出了问题的关键:一旦宏观环境发生变化,地缘冲突、私募信贷问题、人工智能担忧这些看似独立的因素,很可能会彼此交织、相互放大。

私募信贷市场在过去几年膨胀至近2万亿美元,但透明度远低于公开市场,且大量投资于杠杆收购和高风险企业。如果经济增长放缓导致违约率上升,这个“影子银行”体系可能成为第一块倒下的多米诺骨牌。

他们在做什么准备?

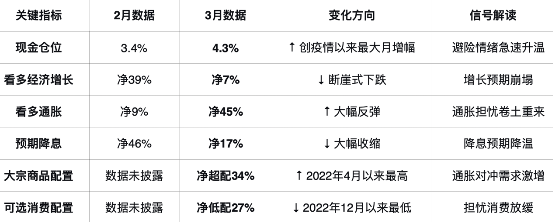

3月份的仓位变化清晰地勾勒出一条从“繁荣交易”向“滞胀交易”切换的路径。

美国股票仍处于净低配17%的状态,可选消费类股的配置更是降至2022年12月以来的最低点。做多AI/Magnificent 7也彻底褪去了光环——仅9%的受访者认为这是当前最拥挤的交易,较去年12月峰值54%大幅缩水。这个变化值得细品:当利率预期转向、地缘风险升温时,那些靠远期现金流贴现定价的科技成长股,估值逻辑会受到双重挤压。

大宗商品的超配比例升至净34%,为2022年4月以来最高。这明显是对冲通胀的标准化动作。更值得注意的是区域配置:新兴市场股票的超配比例升至净53%,创2021年2月以来新高;日本股票则从上月净低配1%迅速转为净超配14%。这些市场的估值相对较低,且对全球经济增长周期的敏感性较高。如果美银反向交易逻辑成立——在伊朗战事缓和的情景下,仓位较轻的资产有望跑赢——那么基金经理们可能正在提前布局那些“跌得少、反弹快”的方向。

总结:4.3%的现金仓位已经回到中性区间,但距离真正的“极度熊市”水平还有距离。这意味着,现阶段尚未形成理想的战术建仓时机。换句话说,基金经理们拿着现金,不是因为觉得现金会增值,而是因为他们还没想清楚下一站该去哪里。地缘政治的走向、通胀数据的演变、美联储的口风,这些变量都还在剧烈摆动。普通投资者需要意识到:过去两年的“AI+降息”交易主线,正在被“滞胀+地缘”的新叙事取代。