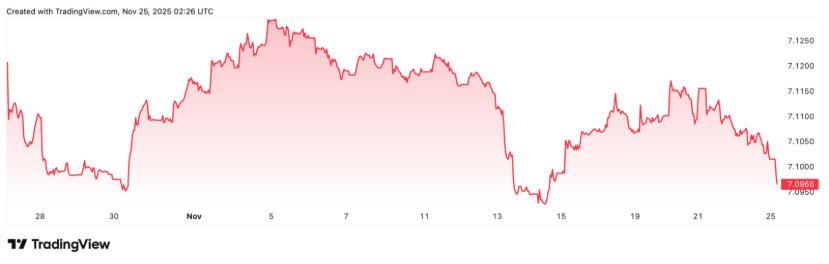

美联储降息预期波动下,美元走势震荡,而人民币汇率展现强劲韧性。截至11月22日,人民币兑美元汇率在岸价逼近7.09,一度达到7.0908,创一年来新高。市场对美联储政策转向的预期与央行稳汇率的政策共同作用下,人民币汇率正逐步逼近7.0关键心理关口。

回顾2025年以来的走势,人民币对美元汇率经历了一段明显波动。今年初,人民币对美元汇率以7.27左右开局,随后在4月8日一度触及7.42879的低点。自那以后,人民币开始持续走强。据Wind资讯数据,在岸人民币对美元汇率从4月初开始震荡上行,从4月9日今年最低点7.3498持续上涨。截至11月22日,人民币中间价年内涨幅已达约1000个基点。若从年初算起,在岸人民币对美元已上涨1.48%,离岸人民币涨幅更是达到2.03%。

外部驱动与内部支撑

人民币走强的直接动力来自美元指数的趋势性走弱。9月美联储宣布降息25基点,将联邦基金利率目标区间下调至4.00%-4.25%区间。数据显示,美联储宣布降息后,美元指数跌破7月初的低点至96.22,创2022年2月以来新低。美联储的政策动向成为关键变量。随着市场对年底前美联储还可能有进一步较降息的预期升温,美元大概率还会显著下行。

除了外部因素,人民币走强还得益于国内基本面的支撑和市场情绪改善。今年5月7日,央行等部门推出包括降息降准在内的一揽子金融政策,财政支出节奏也显著加快,这些措施对人民币汇率形成了内在支撑。东方金诚首席宏观分析师王青指出,国内积极有为的宏观政策增强了经济韧性,人民币汇率走强主要受此因素推动。

市场结汇需求增加也成为推动人民币升值的重要力量。2025年9月单月结售汇顺差达510亿美元,较8月146亿美元顺差有所扩大,创下2021年1月以来新高。王青分析认为,“近期人民币走势偏强,出现一定幅度的升值,导致结汇需求增加、购汇需求减弱。可以看到,9月银行代客结汇率明显上升、代客售汇率明显下降”。 如果人民币汇率快速升破7.1关口,部分待结汇盘资金或抢跑,一旦持续发酵加速释放,或放大汇率波动。不过,东吴证券分析师芦哲表示,2025年再度出现“恐慌式结汇”的概率偏低,因为出口企业加强了汇率套保,预计结汇潮或以更加缓和的方式展开。

破“7”前景

人民币汇率能否升破7.0关键心理关口,已成为市场关注焦点。多家国际投行对人民币前景持乐观态度。花旗银行预测人民币将逐步、慢慢及稳定的升值。花旗银行投资策略及资产配置主管廖嘉豪表示,人民币“没有太大贬值压力”,近期中国中间价定价持续较市场预期强。汇丰环球研究则更显乐观,调低美元兑人民币今明两年底预测至7.05及6.95。德意志银行预测2025年底人民币兑美元汇率将升至7.0,2026年底进一步升至6.7。

东吴证券分析师芦哲预计,“在逆周期政策托底经济基准情形下,美元兑人民币汇率年末将趋近于7.0,乐观情形下,根据模型测算美元兑人民币汇率的新均衡位置在6.7附近”。

不过,也有分析师对短期内破“7”持谨慎态度。综合来看,分析人士认为,短期内破“7”的概率不大。中信证券首席经济学家明明表示,当前国内基本面对于汇率而言更多起到托底作用,预计人民币汇率破“7”仍需要更多催化。

对股市的影响

高盛5月26日发布的研报指出,人民币升值会使中国股市受益。高盛首席中国股票策略师刘劲津表示,“从经验上看,当人民币升值(相对于美元和一篮子货币)时,中国股市往往表现良好,这与大多数亚洲新兴市场的交易模式一致”。

人民币对美元每升值1%,可能会推动中国股市回报上升约3%(包括汇兑收益)。从行业方面分析,当人民币对美元升值时,H股的非必需消费品、房地产和多元化金融(券商)板块以及A股的材料和科技板块往往跑赢各自的本地基准。

未来,人民币汇率能否突破“7”这一关键心理关口,将取决于内外因素的共同作用。但可以确定的是,在央行“坚决防范汇率超调风险”的政策引导下,人民币汇率将保持在与美元反向波动、波幅较小的运行格局。