英特尔作为美国本土芯片制造商,受益于人工智能大量需求,股价持续上涨!

发布日期: 19 Jan 2026 | 修改日期: 19 Jan 2026

热门文章

英特尔将于1月22日盘后公布第四季度财报,投资者将密切关注其业绩改善的迹象!

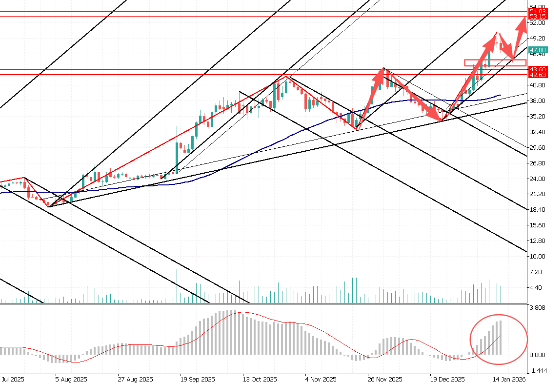

英特尔年初股价的大幅上涨表明,投资者对这家芯片制造商获得新的代工客户越来越乐观,这将使其重返人工智能领域。继2025年飙升84%之后,2026年初,该股上涨31%。该股目前接近两年来的最高水平,此前在2024年曾下跌60% ,当时英特尔似乎落后于那些正利用人工智能热潮获利的竞争对手。

一系列催化剂推动了这种乐观情绪;财务前景改善、华尔街近期分析师上调评级所体现出的新信心、对新代工客户的猜测,甚至对该公司有可能在特朗普的“美国优先”运动中获胜的热情。

花旗集团和KeyBanc等公司近期上调了该股的评级,理由是市场需求强劲、代工业务取得进展,以及可能与苹果达成协议,让苹果在其电脑和 iPhone 中使用英特尔芯片。

为人工智能和其他用途制造芯片是一项庞大的业务,而英特尔18A 技术的进展完全有可能超越三星,成为业内第二大代工供应商。

花旗分析师认为,英特尔将受益于台积电先进封装供应紧张的局面,并在美国政府的支持下,迎来吸引晶圆代工客户的独特机遇窗口。

英特尔也受益于其中央处理器芯片的需求,这些芯片用于个人电脑和数据中心,除了英伟达和其他半导体制造商提供的图形处理器芯片外,还需要CPU。

英特尔作为美国本土为数不多的芯片制造商之一,其地位也可能提振了该公司的股价,因为外界猜测地缘政治摩擦可能会扰乱最重要的芯片代工厂台积电的运营。

行情解读:

英特尔投资者的下一个催化剂可能在于下周的业绩报告。分析师平均预测显示,英特尔2025年营收预计将下降1%,而2026年则有望增长3% 。因此,关键可能在于陈立武和其他英特尔高管对未来前景的展望。

超过一百万用户依赖 FXStreet 获取实时市场数据、图表工具、专家洞见和外汇新闻。其全面的经济日历和教育网络研讨会帮助交易者保持信息领先、做出审慎决策。FXStreet 拥有约 60 人的团队,分布在巴塞罗那总部及全球各地区。

阅读更多