加元抛弃原油转向黄金

作者 Joshua Gibson

更新: 19 Jun 2026

热门文章

教科书称加元为石油货币,这意味着随着中东战争推高原油需求,加元应能保持稳定。

- 美元/加元本周攀升至14个月新高,令加元兑美元跌至自2025年初以来的最低水平。

- 这一下跌与坚挺的原油价格背道而驰;加元与原油的传统关联已被打破,甚至转为负相关。

- 真正的驱动力是加拿大与美国利差扩大以及黄金连续六周下跌。

教科书上称加元为石油货币,这意味着在中东战争推高原油需求的情况下,加元应能保持坚挺。然而,本周加元兑美元却跌至14个月新低,标志着美元在过去七周中有六周收高。教科书至少目前是错误的:加元已悄然停止作为原油代理交易,其疲软主要由两大与油价无关的因素驱动。

名义上的石油货币

多年来,加元走势与油价同步;但这种关系近期已悄然逆转。货币与原油日内波动的滚动相关性近月转为负值,明显背离历史常态。取而代之的是一个不那么明显的驱动因素:黄金。加拿大是主要的黄金生产国;随着黄金连续六周下跌且远离近期高点,这一下跌已成为加元的实际负担。市场已由一种大宗商品锚换成另一种;仅关注油价的交易者对此未能察觉。

两大央行政策分歧加剧

第二个因素是造成最大冲击的:美联储(Fed)与加拿大央行(BoC)之间的利率差距扩大。美联储本月维持3.75%利率不变,并上调点阵图,市场预计2026年可能加息;而加拿大央行维持2.25%不变,陷于国内经济疲软与新一轮能源驱动通胀的双重困境,且无意调整利率。当一方倾向加息而另一方按兵不动时,利差成为主导因素;目前利差明显不利于加元。结果,投机性加元空头仓位攀升至数月高点。

虽处劣势,但仍有发言权

这一走势引人注目之处在于,这并非加拿大经济崩溃的简单故事。国内经济表现喜忧参半:强劲的5月就业报告与周五疲软的零售销售数据并存;加元下跌更多源于相对定位而非彻底崩溃。这也意味着加元未来一周的表现可能比空头预期的更为活跃。

加拿大5月消费者物价指数(CPI)将于周一GMT12:30公布。鉴于能源成本高企,通胀已接近3%,若数据偏热,将加剧加拿大央行的通胀压力,可能为加元带来罕见的支撑;行长马克莱姆将于周二发表讲话。主导事件仍在美国:周四GMT12:30,美国将公布第一季度国内生产总值(GDP)第三次预估及5月个人消费支出价格指数(PCE),核心PCE预计环比加速至0.3%。美国PCE偏热将进一步拉大利差,推动美元/加元走高;只有周一加拿大CPI显著偏热,才可能让加元有所反击。

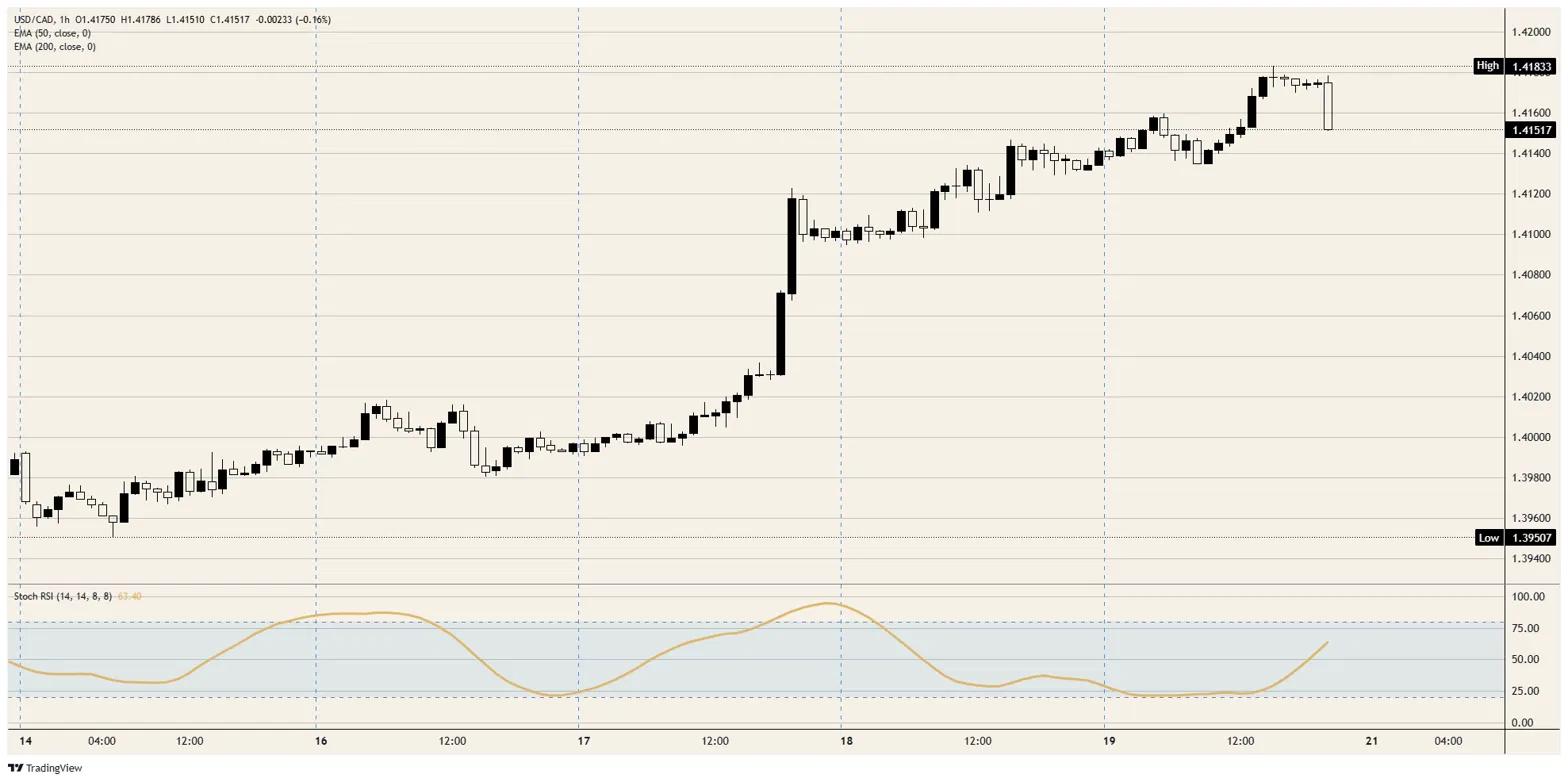

阻力位:美元/加元本周涨势后逼近1.4200关口;若能干净突破,将打开1.4250及1.4300关口,这些水平是逾一年未见。

支撑位:初步支撑位于1.4100附近,其次是1.4050;只有跌破1.4000,才表明加元真正找到支撑。

偏向:在美联储与加拿大央行利差扩大且黄金持续走弱的背景下,美元/加元看涨,意味着加元进一步走弱是基本预期。唯一需警惕的是仓位:日线随机相对强弱指数(Stoch RSI)在近乎垂直攀升后已深度超买;出现向1.4100的快速但浅幅回调不足为奇。下周美国PCE偏热最可能成为推动该货币对冲击1.4250的催化剂。

美元/加元小时图

加元常见问题(FAQ)

推动加元(CAD)的关键因素是加拿大银行(BoC)设定的利率水平、加拿大最大的出口产品石油价格、经济健康状况、通货膨胀和贸易平衡(加拿大出口与进口之间的差额)。其他因素包括市场情绪,即投资者是在买入风险更高的资产(风险偏好),还是在寻求避险(风险偏好),而风险偏好则是正面的。作为其最大的贸易伙伴,美国经济的健康状况也是影响加元的关键因素。

加拿大银行(BoC)通过设定银行间相互拆借的利率水平,对加元具有重大影响。这影响到每个人的利率水平。加拿大央行的主要目标是通过上调或下调利率,将通货膨胀率维持在1-3%。相对较高的利率往往对加元有利。加拿大央行还可以利用量化宽松和紧缩政策来影响信贷状况,前者对加元不利,后者对加元有利。

石油价格是影响加元价值的一个关键因素。石油是加拿大最大的出口产品,因此石油价格往往对加元价值产生直接影响。一般来说,如果油价上涨,加元也会上涨,因为对加元的总需求会增加。如果油价下跌,情况正好相反。较高的油价也倾向于导致贸易顺差的可能性更大,这也支持加元。

由于通货膨胀降低了货币的价值,传统上一直被认为是一种货币的负面因素,但在现代,随着跨境资本管制的放松,情况实际上正好相反。较高的通货膨胀率往往会导致央行提高利率,从而吸引更多的资金流入,这些资金来自寻求利润丰厚的投资场所的全球投资者。这增加了对当地货币的需求,在加拿大就是加元。

宏观经济数据的发布衡量了经济的健康状况,并可能对加元产生影响。GDP、制造业和服务业pmi、就业和消费者信心调查等指标都能影响加元的走势。强劲的经济对加元有利。它不仅吸引了更多的外国投资,而且可能会鼓励加拿大银行提高利率,从而导致货币走强。然而,如果经济数据疲弱,加元可能会下跌。

超过一百万用户依赖 FXStreet 获取实时市场数据、图表工具、专家洞见和外汇新闻。其全面的经济日历和教育网络研讨会帮助交易者保持信息领先、做出审慎决策。FXStreet 拥有约 60 人的团队,分布在巴塞罗那总部及全球各地区。

阅读更多