美元/日元位于160.00以下,东京干预威胁与周五的非农就业数据相冲突

作者 Joshua Gibson

更新: 2 Apr 2026

热门文章

美元/日元在周五亚洲时段开盘前交易于159.60下方,随着长复活节周末的临近,这一局面对日元交易者来说无论哪一方都极为不利。

- 美元/日元周四攀升至接近159.60,因油价飙升和美联储降息预期减弱推动美元走强,使该货币对逼近关键的160.00关口。

- 日本财务省(MOF)多次警告将对日元的无序波动采取“果断行动”,而160正是2024年引发近620亿美元干预支出的确切水平。

- 周五的非农就业报告将于GMT12:30公布,而美国股市因耶稣受难日休市,造成美元可能在流动性稀缺的背景下剧烈波动的危险局面。

- 日本央行(BoJ)4月27-28日会议临近,成为下一个重大政策转折点,市场预计加息概率约为71%。

美元/日元在周五亚洲时段交易中徘徊于159.60下方,进入长假复活节周末的局面对日元交易者来说极为不利。该货币对自周三接近158.50的低点反弹了约一个整点,完全由美元重新发力推动,此前特朗普总统周三晚间的讲话终结了短暂将油价拉低至每桶100美元以下的缓和预期。西德克萨斯中质原油(WTI)周四飙升约8%至接近110美元,国债收益率走强,美联储降息预期进一步减弱。所有这些因素均对日元不利。但美元/日元越接近160,东京的警告声越大,持多头的风险也越高。

160.00关口:为何这个数字尤为重要

这不仅仅是一个整数关口。2024年4月至5月,当美元/日元首次突破160时,日本财务省在大约一个月内动用了创纪录的620亿美元进行干预,导致市场出现数百点的剧烈反转且毫无预警。2026年1月,该货币对短暂突破159,市场立即猜测东京进行了隐秘干预,这一猜测得到了纽约联储代表美国财政部进行“利率检查”的报道支持。财务省从未正式确认1月的事件,但市场已明白其意图。此后,国际事务副财务大臣三村明夫和财务大臣片山さつき均明确表示,当局准备对过度的日元贬值采取“果断行动”。这种表述是干预前的标准预备措辞。目前东京面临的问题是,日元疲软并非像2024年那样由投机性套息交易驱动,而是由油价推动。日本约90%的原油进口来自中东,随着WTI突破110美元且霍尔木兹海峡实际上关闭,能源进口账单结构性地削弱了日元,无论财务省采取何种措施。这使得干预更像是权宜之计,而非根本解决方案。但这并不意味着东京不会采取干预。

非农报告发布于休市期间

周五3月非农就业报告将于GMT12:30公布,问题在于美国股市因耶稣受难日休市。纽约证券交易所、纳斯达克和债券市场均休市。芝商所Globex期货将继续交易,但流动性仅为正常交易时段的一小部分。市场普遍预期新增就业约为57K,较2月惨烈的-92K有所回升,后者是近期记忆中最差的单月就业数据。周四公布的初请失业金人数为202K,远低于212K的预期,表明劳动力市场可能比2月数据所示更为强劲。周三公布的ADP 3月就业数据为+62K,也显示适度复苏。但对美元/日元而言,关键在于:强劲的非农数据将进一步推迟美联储降息预期,扩大美日利差,推动该货币对在周一重新开盘时承压上行。若数据疲软,日元可能获得短暂喘息,但鉴于油价仍高,任何缓解可能都是短暂的。

日本央行陷入困境,市场心知肚明

日本央行在上次会议上将利率维持在0.75%,而4月27-28日的会议被视为数月来最重要的一次。市场目前定价加息概率约为71%,新任董事浅田透一郎本周首次简报时表示将采取“谨慎、数据驱动”的策略。加息的基本面理由充分:日本工资增长率超过4%,核心核心通胀(剔除食品和能源)为2.5%,且日元疲软通过推高燃料和运输成本加剧进口性通胀。但日本央行陷入两难:在能源冲击下加息可能会打击本已脆弱的经济复苏,而维持现状则允许日元进一步走弱,加剧通胀问题。惠灵顿管理公司在近期报告中指出,1月的干预事件,尤其是疑似美国财政部参与,实际上增加了4月加息的可能性。他们认为干预能争取时间,但无法解决根本原因,即美日利差仍然宽广,约为275个基点。

进入亚洲时段,选择无多

对于周五亚洲时段的美元/日元交易者来说,风险格局异常倾斜。多头面临160的干预悬崖,历史显示财务省愿意花费数百亿美元进行防守。空头则面临油价上涨、美元走强以及日本央行仍落后于正常化进程数月的结构性逆风。非农数据增加了不确定性,而当天流动性稀缺,美国股指期货将成为美元情绪的唯一实时指标。美元/日元的阻力路径仍略显上行,但“略显”承载了很大压力。如果该货币对在流动性稀缺的周五交易中突破160,财务省将面临抉择:是在假期稀薄的市场中干预,冒被基本面资金压倒的风险,还是等待周一,冒货币对进一步上涨的风险。两者皆非理想选择。这正是当前美元/日元的写照:从日本央行到财务省再到投机者,每个参与者都有行动的理由,也有等待的理由。

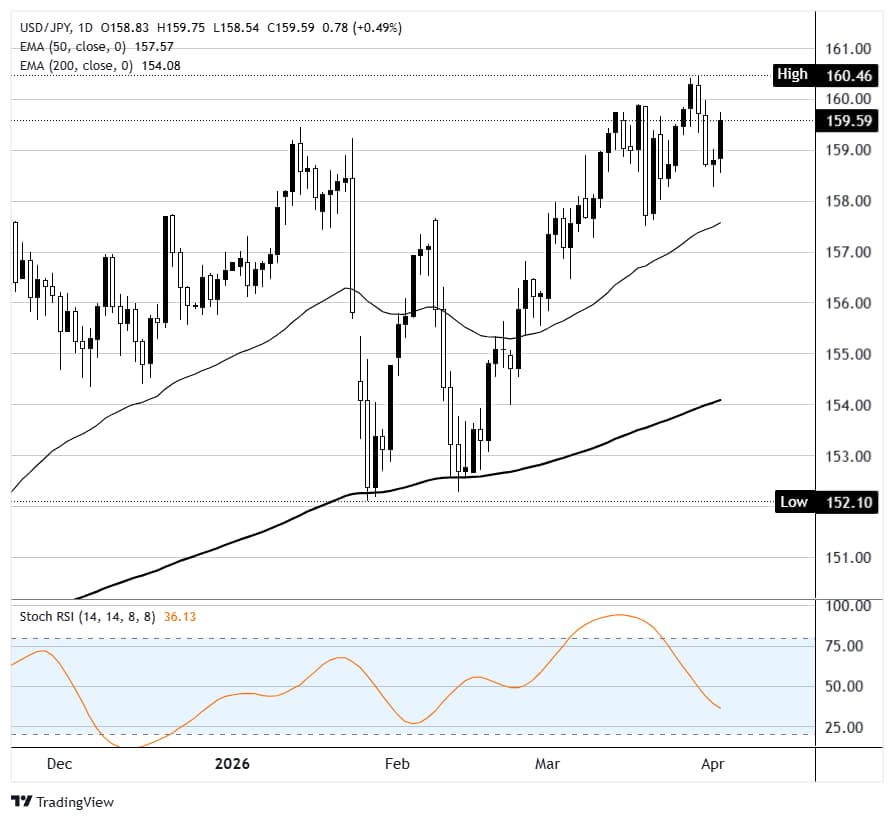

美元/日元日线图

日元常见问题(FAQ)

日元(JPY)是世界上交易量最大的货币之一。日元的价值大体上取决于日本经济的表现,但更具体地说,取决于日本央行(Bank of Japan)的政策、日美债券收益率之差,或交易员的风险情绪等因素。

“日本央行的任务之一是货币控制,因此它的举措对日元至关重要。日本央行有时会直接干预外汇市场,通常是为了降低日元的价值,不过由于主要贸易伙伴的政治担忧,日本央行通常不会这么做。由于日本央行和其他主要央行之间的政策分歧越来越大,日本央行在2013年至2024年期间的超宽松货币政策导致日元对主要货币贬值。最近,这种超宽松政策的逐渐退出给日元提供了一些支持。”

过去10年,日本央行坚持超宽松货币政策的立场,导致其与其它央行(尤其是与美联储(fed))的政策分歧不断扩大。这支撑了10年期美国国债和10年期日本国债之间利差的扩大,这有利于美元兑日元。日本央行在2024年决定逐步放弃超宽松政策,加上其他主要央行的降息,正在缩小这一差距。

日元通常被视为一种避险投资。这意味着,在市场紧张时期,投资者更有可能将资金投入日元,因为日元被认为具有可靠性和稳定性。动荡时期可能会使日元对其他被视为投资风险更大的货币升值。

超过一百万用户依赖 FXStreet 获取实时市场数据、图表工具、专家洞见和外汇新闻。其全面的经济日历和教育网络研讨会帮助交易者保持信息领先、做出审慎决策。FXStreet 拥有约 60 人的团队,分布在巴塞罗那总部及全球各地区。

阅读更多