欧元因自身加息而下跌

作者 Joshua Gibson

更新: 19 Jun 2026

热门文章

欧元本周做了一件本应不可能的事:在欧洲央行(ECB)自2023年以来首次加息的同一两周内下跌。

- 欧元/美元本周跌至多周新低后,在一个初步支撑位附近企稳。

- 尽管欧洲央行自2023年以来首次加息,但此次下跌表明此次加息是被能源冲击所迫,而非经济强劲所致。

- 随着欧元区经济收缩,欧元仍受制于美元的整体走势,直至下周美国数据公布。

本周欧元做了一件看似不可能的事:在欧洲央行(ECB)自2023年以来首次加息的同一半月内下跌。欧元/美元跌至接近1.1400的多周新低后回升至约1.1450的初步支撑位;这表明并非每次加息都是信心的体现。欧洲央行的紧缩是因为能源冲击被迫采取行动,而非欧元区经济表现强劲。正是这一区别导致单一货币无法因鹰派央行而反弹。

带有投降意味的加息

看看欧洲央行实际采取的措施,困境显而易见。它在近三年来首次上调存款利率,同时下调增长预期并上调通胀预测,这无疑是滞胀的信号。由于霍尔木兹海峡的中断导致能源成本飙升,欧元区通胀攀升至近三年来的最高水平,尽管该地区经济在第一季度出现收缩。在这种情况下的紧缩是一种防御性举措;货币市场清楚区分央行是因经济强劲而加息,还是因无奈而加息。

大西洋彼岸的鹰派压制

即使仅从利差角度看,欧元也处于劣势。欧洲央行此次加息未给出预设路径指引,市场解读为“一次性加息后观望”,而非开启加息周期;德国国债收益率几乎无动于衷。相比之下,美联储维持3.75%的利率不变,但上调了点阵图,预示着基于相对强劲的经济状况可能会加息,美元指数位于13个月高点。当双方均偏鹰派时,附属于更强经济体和更坚定信念的货币获胜;目前这一货币无疑是美元。

短暂的反弹

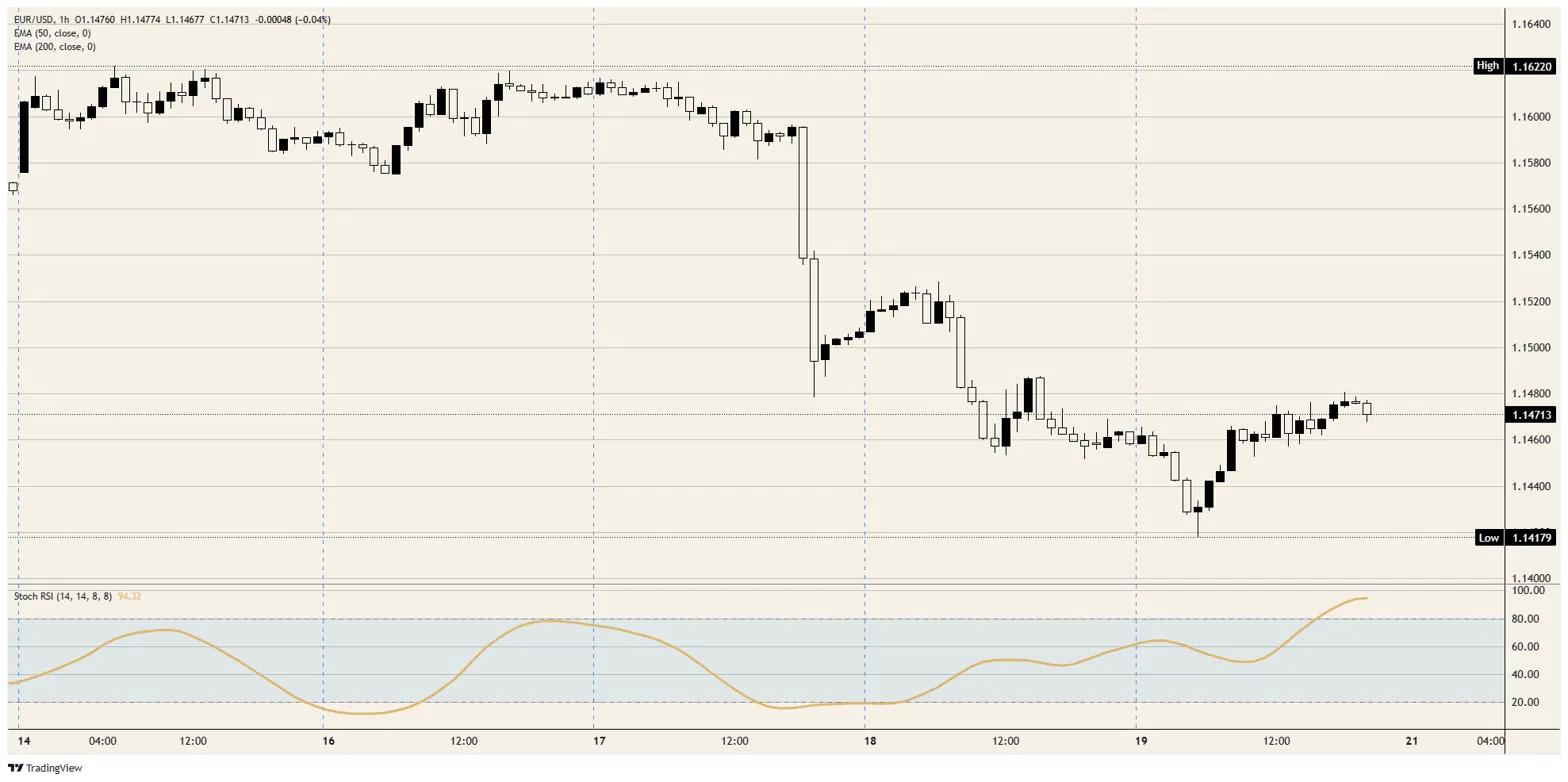

近期走势是欧元故事中唯一稍微利多多头的部分。价格在1.1450附近形成了初步支撑,小时图随机相对强弱指数(Stoch RSI)在从低点反弹后进入超买区,显示短期涨势已显疲态。虽有空间修正性反弹至1.1500区域,但仍受限:日线图显示价格位于50日和200日指数移动均线(EMA)下方,这两条均线聚集在1.1600附近,整体趋势仍指向下行。

欧洲央行发言人密集发声以及周二仍显示收缩的初值采购经理人指数(PMI)数据不会改变这一判断;无论欧元能反弹多少,下周四美国第三季度GDP终值和5月个人消费支出价格指数(PCE)于GMT12:30同时公布时,强劲数据将令反弹难以为继。

阻力位:首个考验位于1.1500区域,其次是1.1550;更强阻力位于1.1600区间,50日和200日EMA在此交汇,任何反弹都需在此证明自身。

支撑位:多头必须守住1.1450的初步支撑位。跌破该位后,支撑位为1.1400及本周低点;若清晰跌破,将重新开启下行趋势。

偏向:战术上保持中性,若守住1.1450则有望短线反弹至1.1500,但长期仍偏空。欧元仍受制于美元;下周美国PCE数据强劲最可能将其拖回1.1400及更低。只有美国通胀数据疲软,反弹才有实质动力。

欧元/美元小时图

欧元常见问题(FAQ)

欧元是属于欧元区的19个欧盟国家的货币。它是仅次于美元的世界上交易量第二大的货币。2022年,欧元占外汇交易总量的31%,日均交易额超过2.2万亿美元。欧元/美元是世界上交易量最大的货币对,约占所有交易的30%,其次是欧元/日元(4%),欧元/英镑(3%)和欧元/澳元(2%)。

位于德国法兰克福的欧洲中央银行是欧元区的储备银行。欧洲央行设定利率并管理货币政策。欧洲央行的主要任务是维持物价稳定,这意味着要么控制通胀,要么刺激增长。它的主要工具是提高或降低利率。相对较高的利率——或者更高利率的预期——通常对欧元有利,反之亦然。欧洲央行管理委员会每年召开八次会议,制定货币政策决定。决定是由欧元区国家银行行长和包括欧洲央行行长克里斯蒂娜·拉加德在内的六个常任理事国做出的。”

“欧元区通胀数据以消费者价格协调指数(HICP)衡量,是欧元的重要计量经济指标。如果通货膨胀率高于预期,特别是高于欧洲央行2%的目标,欧洲央行就不得不提高利率以控制通胀。与其他国家相比,相对较高的利率通常会对欧元有利,因为它使该地区作为全球投资者投资的地方更具吸引力。”

发布的数据可以衡量经济的健康状况,并可能对欧元产生影响。GDP、制造业和服务业pmi、就业和消费者信心调查等指标都可能影响欧元的走向。强劲的经济有利于欧元。这不仅会吸引更多的外国投资,还可能鼓励欧洲央行提高利率,这将直接增强欧元。否则,如果经济数据疲软,欧元可能会下跌。欧元区四大经济体(德国、法国、意大利和西班牙)的经济数据尤为重要,因为它们占欧元区经济的75%。”

“欧元的另一个重要数据是贸易平衡。该指标衡量的是一个国家在一定时期内出口收入与进口支出之间的差额。如果一个国家生产受欢迎的出口产品,那么它的货币将纯粹从寻求购买这些商品的外国买家创造的额外需求中获得价值。因此,净贸易余额为正会使货币走强,反之亦然。”

超过一百万用户依赖 FXStreet 获取实时市场数据、图表工具、专家洞见和外汇新闻。其全面的经济日历和教育网络研讨会帮助交易者保持信息领先、做出审慎决策。FXStreet 拥有约 60 人的团队,分布在巴塞罗那总部及全球各地区。

阅读更多