日元反弹,因东京停止提前透露政策动向

作者 Joshua Gibson

更新: 2 Jul 2026

热门文章

周四,日元从四十年来的低点反弹,这一走势与日本央行(BoJ)无关。6 月份非农就业数据(NFP)疲软打压了美元,而对新一轮干预的担忧大幅上升,推动美元/日元走向八周来的首次周线下跌。

- 美元/日元有望终结连续八周的涨势,在日元触及四十年新低后因美国就业报告疲软而下滑。

- 干预担忧急剧上升,电讯报道暗示东京可能停止提前警示其行动,而周五美国假期导致流动性减少,进入一个熟悉的埋伏窗口。

- 日本央行缓慢的紧缩步伐仍无法缩小约275个基点的利差,使得财政部而非货币政策承担起捍卫日元的责任。

周四,日元从四十年低点反弹,这一走势与日本央行(BoJ)无关。疲软的6月非农就业数据打压美元,而对新一轮干预的担忧大幅上升,推动美元/日元走向八周来的首次周线下跌。此次反弹是借来的而非实得的,其中一个令人不安的变化是:东京现在似乎愿意在不提前通知任何人的情况下采取行动。

未曾发出的警告信号

直到周三,交易者对触及的低点几乎感到厌倦,忽视了财政大臣片山皐月的惯常警告,理所当然地认为当局总会在动用储备前发出警告信号。该假设在周四被打破,电讯报道暗示日本可能完全放弃提前信号,直接出手,剥夺市场的预警系统。即将到来的美国独立日假期加剧了这一威胁,因为流动性减少会放大任何操作的影响。春季那几轮将美元/日元从160.00以上拖至155.00的干预正是在这样的条件下发起的。

日本央行无法弥合的利差

东京面临的尴尬现实是,其自身的紧缩并未起到帮助作用。日本央行已将政策利率提升至1.00%,为1995年以来的最高水平,但日元依然走弱,因为与美联储(Fed)约275个基点的利差使得套息交易依然活跃。干预是一个断路器而非根治手段;春季的干预操作使美元/日元短暂下跌数个交易日,随后该货币对不仅反弹,还创下接近163.00的新高。这使得财政部而非货币政策承担起捍卫日元的全部重任,且压力比春季时更大、更令人不安。

美元失去借口

对于仍持有多头的投资者来说,美国方面的交易在最糟糕的时刻出现裂痕。6月非农就业人数仅为57K,远低于约110K的预期,而失业率仅降至4.2%,是因为劳动参与率下降至61.5%,这一下降美化了数据表现而非反映真实强劲。美联储主席已表示进一步紧缩的紧迫性不大,因此下周的联邦公开市场委员会(FOMC)会议纪要将显得与疲软数据相比过时。劳动力市场疲软和利率尾风减弱,恰逢干预风险达到峰值,使得追高成为不明智的选择。

日程转向美国

周五是美国独立日假期,流动性稀缺且波动加剧,这正是东京此前偏好的操作窗口。下周的日程明显以美国数据为主,供应管理协会(ISM)服务业调查将于周一GMT14:00公布,FOMC会议纪要于周三GMT18:00公布,周四公布每周失业救济申请数据。日本方面的发布,如周一的劳动现金收入和周二的经常账户数据,排在后面,因此该货币对的走势将取决于美国数据以及东京是否最终采取行动。

关注水平

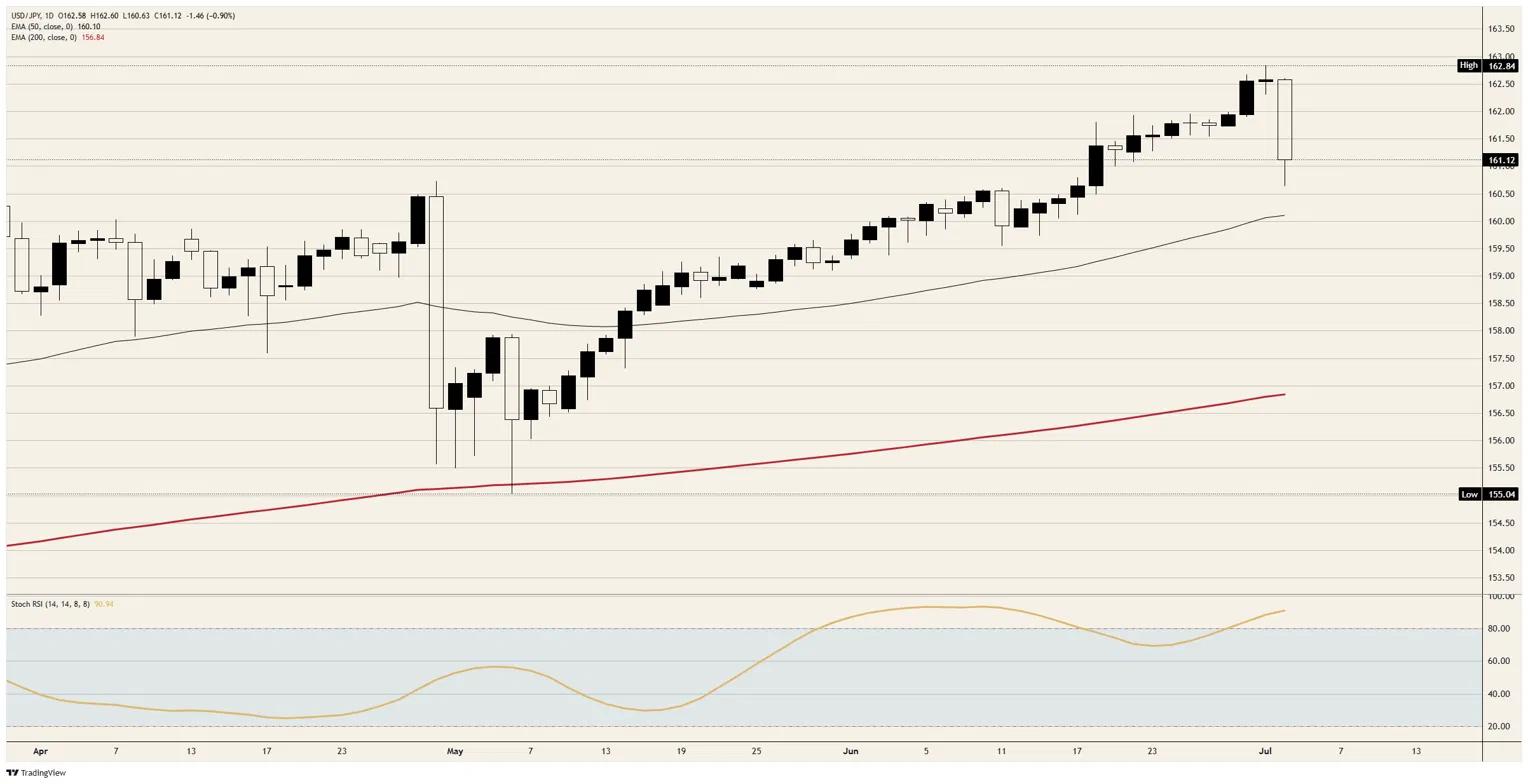

阻力位:162.50区域限制了首次重建上升趋势的尝试,四十年高点附近的163.00位于其上方。若日线收盘重回该区间上方,将表明干预恐慌已被抛开,套息交易将继续。

支撑位:160.00关口是关键水平,50周期指数移动均线(EMA)略高于此,兼具心理关口作用,东京此前曾捍卫该水平。下方支撑位在158.50附近,为之前的盘整区,200周期EMA接近157.00,作为更深层的支撑。

偏向:目前阻力最小的路径已转为下行,连续八周的涨势录得首次周线下跌,随机相对强弱指数(Stoch RSI)从90以上回落,且未宣布干预的非对称风险使得新多头不被看好;需重新站上162.50才能恢复套息趋势,而160.00则决定这是一波回调还是趋势真正转向。

美元/日元日线图

日元常见问题(FAQ)

日元(JPY)是世界上交易量最大的货币之一。日元的价值大体上取决于日本经济的表现,但更具体地说,取决于日本央行(Bank of Japan)的政策、日美债券收益率之差,或交易员的风险情绪等因素。

“日本央行的任务之一是货币控制,因此它的举措对日元至关重要。日本央行有时会直接干预外汇市场,通常是为了降低日元的价值,不过由于主要贸易伙伴的政治担忧,日本央行通常不会这么做。由于日本央行和其他主要央行之间的政策分歧越来越大,日本央行在2013年至2024年期间的超宽松货币政策导致日元对主要货币贬值。最近,这种超宽松政策的逐渐退出给日元提供了一些支持。”

过去10年,日本央行坚持超宽松货币政策的立场,导致其与其它央行(尤其是与美联储(fed))的政策分歧不断扩大。这支撑了10年期美国国债和10年期日本国债之间利差的扩大,这有利于美元兑日元。日本央行在2024年决定逐步放弃超宽松政策,加上其他主要央行的降息,正在缩小这一差距。

日元通常被视为一种避险投资。这意味着,在市场紧张时期,投资者更有可能将资金投入日元,因为日元被认为具有可靠性和稳定性。动荡时期可能会使日元对其他被视为投资风险更大的货币升值。

超过一百万用户依赖 FXStreet 获取实时市场数据、图表工具、专家洞见和外汇新闻。其全面的经济日历和教育网络研讨会帮助交易者保持信息领先、做出审慎决策。FXStreet 拥有约 60 人的团队,分布在巴塞罗那总部及全球各地区。

阅读更多