日元将历史性加息拖入干预国

作者 Joshua Gibson

更新: 10 Jun 2026

热门文章

日元在美国通胀数据创下新周期高点的同一天,录得近两年来最弱的收盘价,而本交易日最有趣的部分是未发生的事情。

- 美元/日元收盘价创下自2024年7月以来的最高水平。

- 美国整体通胀达到新的周期高点,但几乎未影响价格。

- 市场已完全计入日本央行下周加息,但日元仍无法反弹。

在美国通胀数据创下新的周期高点的同一天,日元录得近两年来最弱的收盘价,而本交易日最有趣的部分是未发生的事情。周三,美元/日元在周线图上收于约160.50,创下自2024年7月以来的最高收盘价,忽视了核心通胀意外走软以及下周二即将公布的日本央行(BoJ)决议,市场已完全计入将政策利率上调25个基点至1%的预期——这是自1990年代中期以来的最高水平。一个在几乎确定加息至三十年高点的情况下仍无法反弹的货币,表明官方叙述的因果关系是颠倒的:日本央行加息并非因为通胀需要,而是因为汇率需要。

基于预测而非数据的加息

真正尴尬的细节是,日本最新的全国消费者物价指数(CPI)同比仅为1.4%,低于日本央行2%的目标,而该行自身的财政年度预测接近2.8%,几乎完全依赖霍尔木兹海峡中断持续推高的进口能源成本。更奇怪的是时间顺序,因为5月份的全国CPI将于决议后两天的GMT23:30公布,这意味着日本央行将在看到最新通胀数据之前就采取行动。通常,基于预测而非实际数据收紧政策的央行,是在维护除价格水平之外的其他目标,而考虑到该货币对盘踞在2024年创纪录干预线之上,这一点不难猜测。

难以消亡的利差

利差解释了为何日元无法从中获利。周五公布的17.2万非农就业数据抹去了美联储(Fed)宽松预期的残余,芝商所FedWatch显示,下周三维持利率的概率约为98%,12月会议至少加息一次的概率约为70%,加息两次的概率超过四分之一。原本应从两端收窄的利差几乎没有收窄,利差每天支付,只要日元保持平稳,而日本的能源进口账单则持续支撑美元的结构性需求。周三的行情清晰地说明了这一点:整体CPI同比4.2%,核心环比仅0.2%,该货币对盘中下跌约一小时后买盘回归,推动其收盘创下新高。亚洲早盘期间设定的盘中低点略高于160.00,且从未接近再次测试。

东京的尴尬等待游戏

日本财务省(MoF)目前面临时间安排难题,没有明确的解决方案,因为在央行加息前几天干预显得慌乱,而袖手旁观则有可能让投机者得出2024年防线已悄然移动的结论。历史表明,财务省更关心资金流动速度而非水平,而这波走势有序、持续,正是最难以反击的类型。本周剩余时间内也没有国内的“断路器”,日本经济日程空白直到决议公布,市场将交易周四GMT12:30公布的美国生产者物价指数(PPI),市场共识为同比6.4%,以及周五GMT14:00公布的密歇根大学(UoM)调查,其中一年期通胀预期上次接近4.8%。若数据偏热,货币对将在东京发声前进一步进入干预区间。

关键水平与偏向

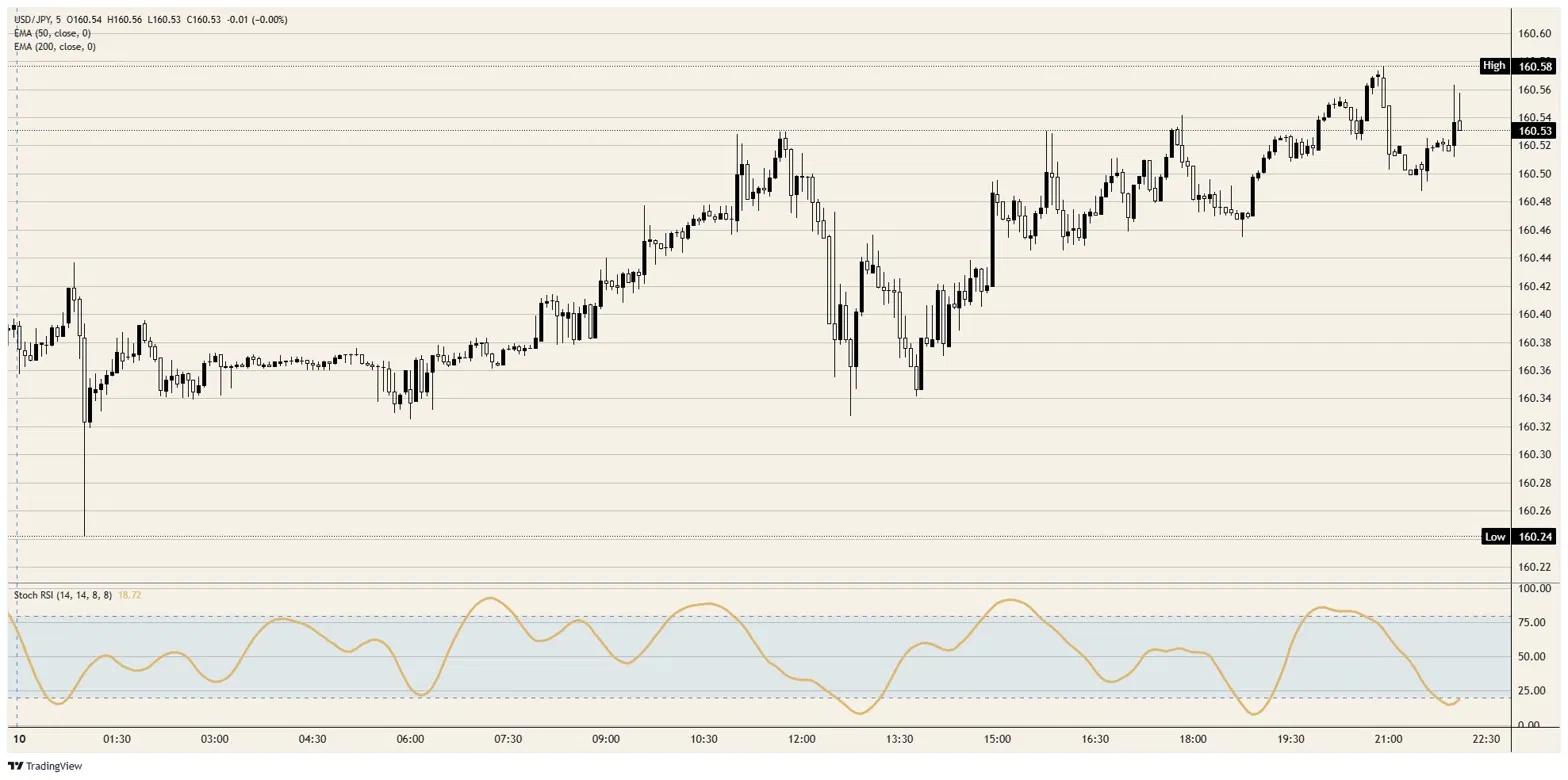

上行方面:周三高点约160.50之上是4月底的跳涨接近161.00,然后是2024年极限点略低于162.00,期间所有价格均暴露于东京公布的整体风险。下行方面:160.00关口全天守住,是首个考验点,升高的50日指数移动均线(EMA)约159.00是更有意义的支撑。偏向:结构性买盘,战术上危险。日线动能指标随机相对强弱指数(Stoch RSI)深陷超买区,进入包含两次央行决议和实时干预威胁的一周,这种不对称性更倾向于出现急剧回调而非平滑延续。

美元/日元5分钟图

日元常见问题(FAQ)

日元(JPY)是世界上交易量最大的货币之一。日元的价值大体上取决于日本经济的表现,但更具体地说,取决于日本央行(Bank of Japan)的政策、日美债券收益率之差,或交易员的风险情绪等因素。

“日本央行的任务之一是货币控制,因此它的举措对日元至关重要。日本央行有时会直接干预外汇市场,通常是为了降低日元的价值,不过由于主要贸易伙伴的政治担忧,日本央行通常不会这么做。由于日本央行和其他主要央行之间的政策分歧越来越大,日本央行在2013年至2024年期间的超宽松货币政策导致日元对主要货币贬值。最近,这种超宽松政策的逐渐退出给日元提供了一些支持。”

过去10年,日本央行坚持超宽松货币政策的立场,导致其与其它央行(尤其是与美联储(fed))的政策分歧不断扩大。这支撑了10年期美国国债和10年期日本国债之间利差的扩大,这有利于美元兑日元。日本央行在2024年决定逐步放弃超宽松政策,加上其他主要央行的降息,正在缩小这一差距。

日元通常被视为一种避险投资。这意味着,在市场紧张时期,投资者更有可能将资金投入日元,因为日元被认为具有可靠性和稳定性。动荡时期可能会使日元对其他被视为投资风险更大的货币升值。

超过一百万用户依赖 FXStreet 获取实时市场数据、图表工具、专家洞见和外汇新闻。其全面的经济日历和教育网络研讨会帮助交易者保持信息领先、做出审慎决策。FXStreet 拥有约 60 人的团队,分布在巴塞罗那总部及全球各地区。

阅读更多