日元挑战东京捍卫一条其不愿透露的防线

作者 Joshua Gibson

更新: 1 Jul 2026

热门文章

日元几乎做出了非凡的表现,但仍然遭到了惩罚。

- 美元/日元创下多年代新高,进一步突破市场认为官方会感到不安的水平。

- 矛盾的是,尽管日本央行上个月加息,日元仍持续走弱。

- 口头警告不断增加,但与美国的利差才是关键因素。

日元几乎做出了非凡的举动,却仍遭受惩罚。日本央行(BoJ)上个月将政策利率提升至1%,这是近一代人以来的首次实质性收紧,然而美元/日元随后几天持续攀升,突破162.00关口,创下多年代新高。市场并不困惑,只是在做算术题,而算术结果仍然支持美元。

算术胜过言辞

原因在于利差远远超过单次25个基点加息所能弥补的幅度。即使加息后,美联储的政策利率仍比日本央行高出约275个基点,且美联储上个月保持鹰派立场。套利交易者继续借入廉价日元买入高收益美元,在利差未缩小之前,每一次反弹都是由利差驱动,而非市场信心。

无人愿划定的界线

这一局面通过货币守护者及其表达的担忧逐步展开。随着汇价攀升,日本官员加大了警告力度,经历了从密切关注市场到坚称“没有选项被排除”的熟悉路径。财政部(MoF)在160.00关口附近设有隐含防线,该区域曾引发官方干预,但并未明确表示会守护的具体数值。正因这份沉默被解读为犹豫,交易者才不断施压。

干预买时间,而非转折

更值得关注的问题是,如果东京真的出手会怎样。历史表明,直接买入日元能在单日内将汇价打压数个点位,近期也曾发生过类似情况。但这无法改变造成压力的利差,因此更可能的结果是为套利交易者提供更低的入场点,而非持久的反转。汇价的短暂下跌反而会成为那些本应被惩罚的头寸的礼物。

可能迫使局势变化的数据

本周四的日程将为该货币对带来下一次考验。美国非农就业报告(NFP)将于GMT12:30公布,因独立日假期提前至周四,市场共识约为11万,前值为17.2万,失业率预计维持在4.3%。今日公布的私营部门就业数据已显疲软,若非农数据疲弱,将拖累美国国债收益率和美元走低,完成东京不愿亲自执行的任务。若数据强劲,则会扩大利差,推动日元走弱,挑战当局的应对能力。

关注水平

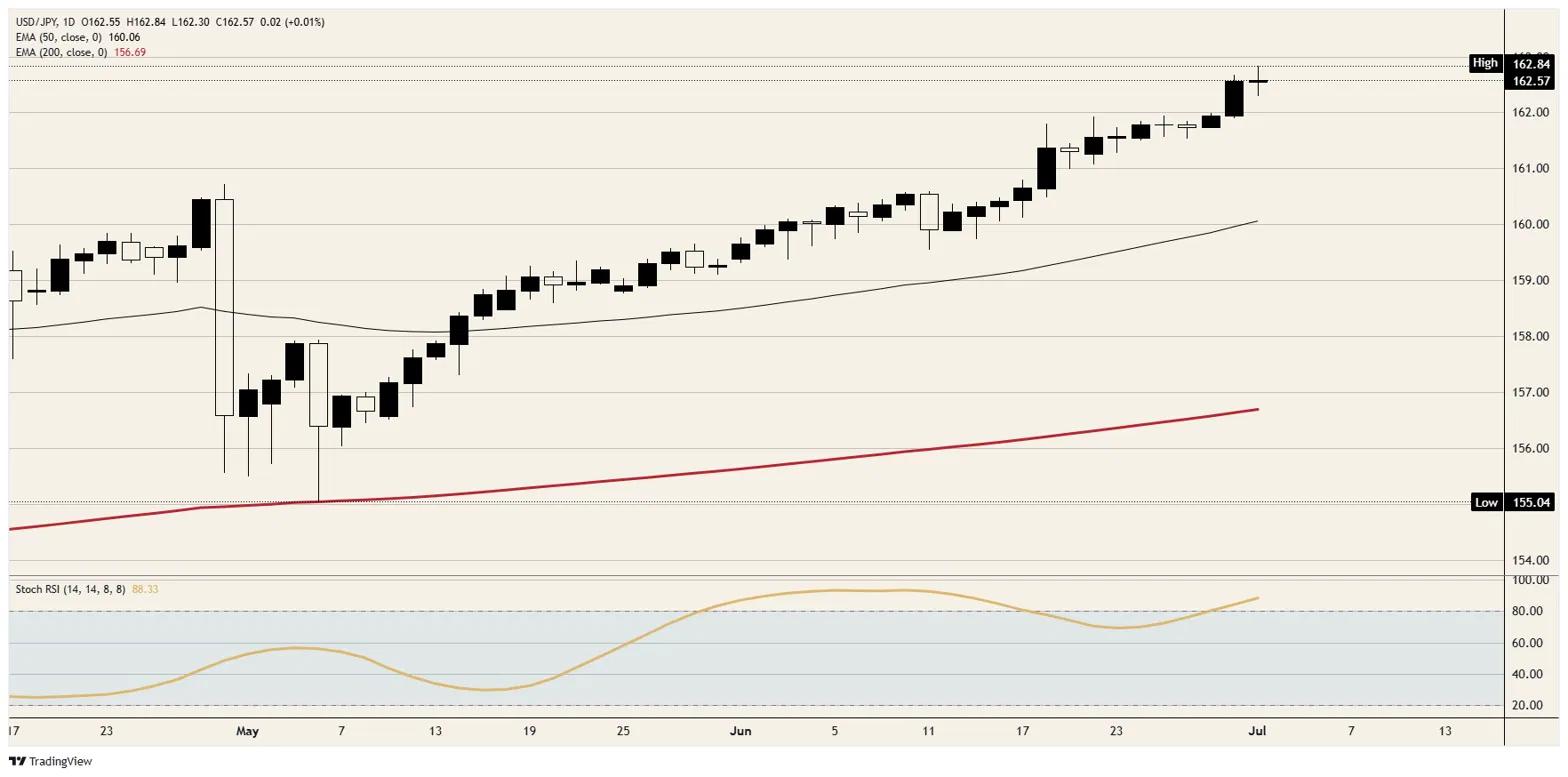

阻力位:继创下新高后,163.00关口是近期阻力,若动能持续,164.00将是下一个目标。此处整数阻力同时意味着干预风险,因为汇价越高,东京采取行动的可能性越大。

支撑位:160.00关口至关重要,既是心理支撑,也是财政部被认为会防守的区域,50日指数移动均线(EMA)正好位于此处。若日收盘价跌破该水平,意味着干预成功或利差故事发生实质性变化,下一支撑位为158.50。

偏向:只要价格维持在160.00及其50日均线上方,且利差仍在发挥作用,偏向看涨。动能虽已拉伸,随机相对强弱指数(Stoch RSI)处于超买区,但在资金充足的趋势中,超买指标很少能阻止趋势。只有当价格明确收于160.00下方,无论是因干预还是利差实质缩小,观点才会转变;否则,回调仍是市场重新入场的机会。

美元/日元日线图

日元常见问题(FAQ)

日元(JPY)是世界上交易量最大的货币之一。日元的价值大体上取决于日本经济的表现,但更具体地说,取决于日本央行(Bank of Japan)的政策、日美债券收益率之差,或交易员的风险情绪等因素。

“日本央行的任务之一是货币控制,因此它的举措对日元至关重要。日本央行有时会直接干预外汇市场,通常是为了降低日元的价值,不过由于主要贸易伙伴的政治担忧,日本央行通常不会这么做。由于日本央行和其他主要央行之间的政策分歧越来越大,日本央行在2013年至2024年期间的超宽松货币政策导致日元对主要货币贬值。最近,这种超宽松政策的逐渐退出给日元提供了一些支持。”

过去10年,日本央行坚持超宽松货币政策的立场,导致其与其它央行(尤其是与美联储(fed))的政策分歧不断扩大。这支撑了10年期美国国债和10年期日本国债之间利差的扩大,这有利于美元兑日元。日本央行在2024年决定逐步放弃超宽松政策,加上其他主要央行的降息,正在缩小这一差距。

日元通常被视为一种避险投资。这意味着,在市场紧张时期,投资者更有可能将资金投入日元,因为日元被认为具有可靠性和稳定性。动荡时期可能会使日元对其他被视为投资风险更大的货币升值。

超过一百万用户依赖 FXStreet 获取实时市场数据、图表工具、专家洞见和外汇新闻。其全面的经济日历和教育网络研讨会帮助交易者保持信息领先、做出审慎决策。FXStreet 拥有约 60 人的团队,分布在巴塞罗那总部及全球各地区。

阅读更多