Trade The World

【财经热点】储存板块暴涨!黄仁勋CES一句话点燃存储芯片“超级周期”?

发布日期: 7 Jan 2026 | 修改日期: 7 Jan 2026

POPULAR ARTICLES

2026年CES展会上,黄仁勋关于AI数据中心对高速内存和存储容量需求爆炸的论断,瞬间引燃了本就供应紧张的存储半导体市场。存储板块集体暴动,其中美光科技大涨超10%,单日成交额高达160亿美元,跻身美股前三。

黄仁勋此次讲话的核心转变在于,将市场的注意力从单一的“算力竞赛”,引导至更全面的“数据基础设施竞赛”。他揭示了一个简单却强大的逻辑:更强大、更复杂的AI模型,不仅需要更快的处理器来训练和推理,更需要海量、高速的内存来实时存取数据,以及近乎无限的存储空间来容纳训练这些模型的原始数据“燃料”。

这一判断直接击中了当前产业的核心矛盾。全球云巨头和AI公司竞相扩建数据中心,导致对AI服务器专用存储(如HBM)的需求飙升。这种需求是如此猛烈,以至于严重挤压了传统消费电子领域(如智能手机、PC)的存储芯片产能。市场研究机构TrendForce指出,自2025年2月以来,部分存储芯片价格已上涨超过一倍。业内的共识正在形成:存储,已成为继先进制程芯片之后,AI发展的下一个关键制约因素和投资高地。

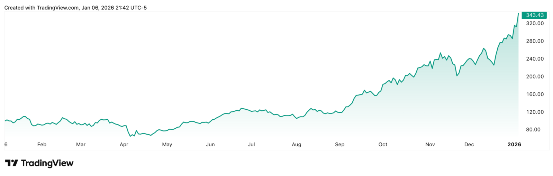

市场反应更是真实且迅速,1月6日美股交易时段,存储半导体板块迎来普涨狂潮。闪迪(SanDisk)大涨超24%,西部数据涨超16%,希捷科技涨超14%。这些双位数的涨幅在当天美股中显得格外耀眼。作为美国最大的内存芯片制造商,美光成为了这轮行情的绝对焦点。其股价在1月6日收盘大涨10.04%,报收于343.48美元,成交量巨大。更惊人的是,其单日成交额高达159.74亿美元,在当日所有美股中高居第三位。这绝非普通的技术性反弹,而是巨量资金基于产业趋势的共识性抢筹。

历史镜鉴:2025年标普500的“存储牛股”奇迹

复盘2025年全年,标普500指数中最为耀眼的明星并非故事性最强的科技七巨头,而是几家一度被视为“传统”的数据存储基础设施公司。西部数据、美光科技和希捷科技分别以约268%、227%和219%的年度涨幅,强势占据了标普500成分股年度涨幅榜的前三名。在AI狂飙突进的初期,投资者的目光聚焦于英伟达的算力芯片,而当资本开支的洪流沿着产业链向下奔涌时,市场才发现,数据的海量存储与高速访问,与计算本身同等重要,甚至成为了新的瓶颈。

这场“存储奇迹”背后的产业逻辑异常清晰。一方面,训练和运行大语言模型需要处理的海量数据,对存储容量和带宽提出了远超传统服务器的需求。另一方面,全球半导体产能向HBM等高端存储产品倾斜,客观上挤压了传统存储产品的供应,从而引发了整个存储行业从NAND闪存到HDD硬盘的全面涨价潮。用摩根士丹利分析师的话说,数据是“驱动人工智能的原油”,而存储厂商就是开采和提炼这批“原油”的关键角色。

未来展望:“超级周期”还是“周期顶点”?

站在当前时点,市场对存储板块的后市出现了“超级周期”的乐观论调。多家顶级投行的观点趋向一致。包括摩根大通在内的多家投行的分析师估计,这轮上行行情可能会延续到2027年甚至更久。美光CEO此前也预计,存储市场的紧俏状况将延续至2026年之后。国内权威研究机构赛迪顾问在其发布的《2026年IT趋势》中,明确使用了“存储‘超级周期’”一词,认为AI需求猛增叠加中端产能短缺,将引爆2026年的存储市场。花旗和摩根士丹利亚太团队基于存储芯片涨价的预期,大幅上调了三星和SK海力士2026年的营业利润预测,增幅分别高达253%和224%。

但同时,历史的教训提醒我们,存储行业具有强烈的周期性。价格的暴涨必然刺激资本开支和产能扩张,最终可能在未来某个时点导致供需反转。当前,部分分析师已开始警惕,当市场因领头羊价格过高而疯狂涌入二线标的时,往往是周期进入后段的信号。此外,黄仁勋在CES上关于下一代芯片散热技术的言论,已导致数据中心冷却板块个股大跌,这再次证明了在AI投资热潮中,技术路线的微小变化都可能引发细分领域的剧烈波动。

FXStreet

超过一百万用户依赖 FXStreet 获取实时市场数据、图表工具、专家洞见和外汇新闻。其全面的经济日历和教育网络研讨会帮助交易者保持信息领先、做出审慎决策。FXStreet 拥有约 60 人的团队,分布在巴塞罗那总部及全球各地区。

Read More