中国贸易顺差暴跌,出口放缓,进口激增-荷兰国际集团

作者 FXStreet Insights Team

更新: 14 Apr 2026

热门文章

中国3月贸易顺差放缓至仅511亿美元,创13个月新低,出口降幅超出预期,而进口因科技价格上涨而激增。我们预计未来几个月能源价格上涨将传导至进口价格。

中国3月贸易顺差放缓至仅511亿美元,创13个月新低,出口降幅超出预期,而进口因科技价格上涨而激增。我们预计未来几个月能源价格上涨将传导至进口价格。

出口增长降至5个月低点

中国3月出口增长同比放缓至仅2.5%,低于今年前两个月21.8%的同比增速。该数据低于市场普遍预期的高个位数增长。总体来看,第一季度出口仍同比增长14.7%,得益于年初的强劲开局。

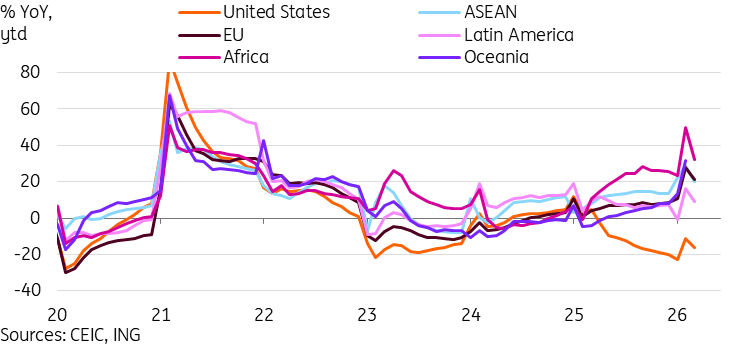

按目的地划分,中国对美国的出口仍是最明显的拖累。2026年第一季度,对美出口同比下降16.4%,成为整体出口增长中明显的异常。中国在东盟(20.5%)、欧盟(21.1%)、日本(6.9%)和韩国(24.5%)等主要贸易伙伴的出口均实现稳健增长。我们预计随着去年4月解放日关税导致的贸易显著下降影响逐渐消退,对美出口的拖累将在未来几个月减轻。

按产品划分,中国增长最快的出口类别继续显著超越整体水平。2026年第一季度,半导体出口同比激增77.5%,汽车出口增长58.5%,船舶出口增长48.7%。总体来看,中国高科技出口同比增长28.6%,远超整体出口增速。价格敏感度较高的出口类别如玩具(-14.8%)、鞋类(-8.0%)继续表现不佳。尽管限制有所放松,稀土出口今年迄今仍同比下降9.0%。

那么,我们如何看待出口放缓?整体趋势比单月数据更为重要,第一季度数据显示外部需求仍保持良好。假设没有新的关税冲击(尽管不能完全排除),预计对美出口的拖累将减轻,外部需求应继续成为今年增长的重要驱动力。

预计未来几个月对美出口拖累将减轻

进口激增,受中国科技密集型进口结构推高价格

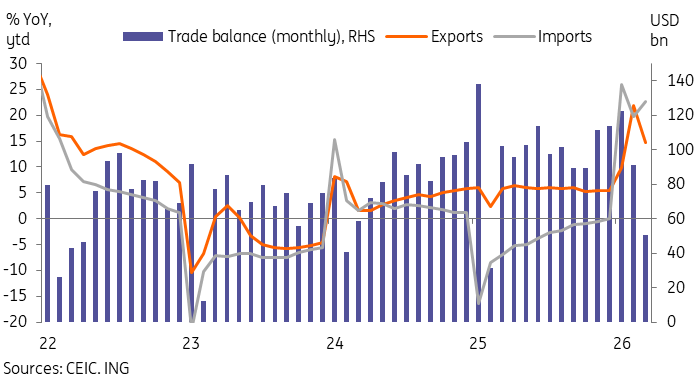

可以说,更大的惊喜是出口放缓并未反映在进口上,3月进口同比增长27.8%,高于年初前两个月的19.8%。

我们将此归因于高科技产品价格上涨,这也推动了包括台湾上周公布的61.8%同比出口增长在内的区域出口强劲增长。例如,中国半导体进口量同比增长11.0%,但进口额同比增长45.0%。其他类别如整体高科技进口和自动数据处理设备虽无量的细分,但分别显示同比增长29.2%和49.5%,可能反映了价格因素。

伊朗战争和油价上涨的影响似乎尚未完全反映在数据中。中国原油进口量同比增长8.9%,但进口额同比下降4.7%。同样,中国天然气进口量同比下降4.0%,进口额同比下降15.4%。未来几个月,能源价格上涨可能进一步推高进口。

进口增长将有助于缓解中国贸易伙伴的担忧,但也会削弱净出口对中国经济增长的贡献。

进口加速与出口放缓导致贸易顺差大幅下降

贸易顺差下降可能削弱2026年第一季度增长

由于进口持续强劲且3月出口放缓,中国贸易顺差降至13个月低点511亿美元。这不仅远低于市场预期,也使2026年第一季度贸易顺差仅为2643亿美元。以美元计,同比下降2.5%;以人民币计(对GDP更具相关性),同比降幅更大,达4.8%。

去年外部需求对中国5%的增长贡献了1.6个百分点。至少,较小的贸易顺差表明这一贡献在2026年第一季度数据中将减少。加之通胀上升可能导致GDP平减指数不利,我们是否会在周四公布的中国GDP数据中看到超预期的放缓?市场预期同比增长4.8%,而我们稍显保守的4.7%预测在3月疲软的贸易数据后也面临风险。我们可能需要看到3月国内指标反弹以保持增长轨迹,若增长不及预期,可能会有更多呼声要求加大刺激力度。

超过一百万用户依赖 FXStreet 获取实时市场数据、图表工具、专家洞见和外汇新闻。其全面的经济日历和教育网络研讨会帮助交易者保持信息领先、做出审慎决策。FXStreet 拥有约 60 人的团队,分布在巴塞罗那总部及全球各地区。

阅读更多