欧佩克原油增产后又要暂停?原油过剩危机即将化解,油价将迎来反弹!

发布日期: 4 Nov 2025 | 修改日期: 18 Dec 2025

热门文章

OPEC及其盟友为了稳定油价,增产后又要按下暂停键,油价未来稳了!

石油输出国组织(OPEC)及其盟友组成的超级集团,在月度会议上达成共识:从12月起,将石油产量目标小幅上调13.7万桶/日。然而,OPEC+还宣布,将在2026年第一季度彻底暂停任何增产计划。

OPEC+的官方口径依然坚定;全球经济前景稳定,石油市场基本面健康如初。但通常第一季度是石油需求的传统低谷期,消费疲软几乎是定律。

这一暂停增产的举措,表面上是对季节性因素的理性回应,实则透露出联盟对未来供需前景的谨慎乐观。

这背后隐藏的,是对全球石油需求增长不确定性的微妙权衡——既不想过早放水导致供应泛滥,又要维持足够的产量来稳住油价。

OPEC在10月份的月度报告中自信满满地预测,2026年全球石油需求将强劲增长138万桶/日,供需基本实现平衡。反观国际能源署(IEA),同月报告却指出需求增长仅为70万桶/日,而供应端可能出现爆炸性激增,导致多达400万桶/日的惊人过剩。

这两大权威机构的预测差距之大,不仅凸显了数据背后的意识形态分歧,也为OPEC+的决策增添了层层不确定性。

OPEC+的暂停增产决定,本质上是一种预防性的保险策略,旨在阻挡潜在供应过剩引发的油价雪崩。

近期,美国对俄罗斯原油生产商祭出新一轮制裁,同时特朗普总统持续向俄罗斯石油的主要买家,印度和中国施加压力,这直接引发了市场对俄罗斯供应中断的担忧。短期内,印度和中国的采购量可能出现回落,但普遍预期认为,这只是暂时的插曲,俄罗斯原油出口很快就会重回正轨。

亚洲需求的命脉掌握在中国和印度手中,这两个全球最大石油净进口国,对油价异常敏感:价格合理时,它们会大肆囤积;一旦油价上涨,就立刻缩减进口。

行情解读:

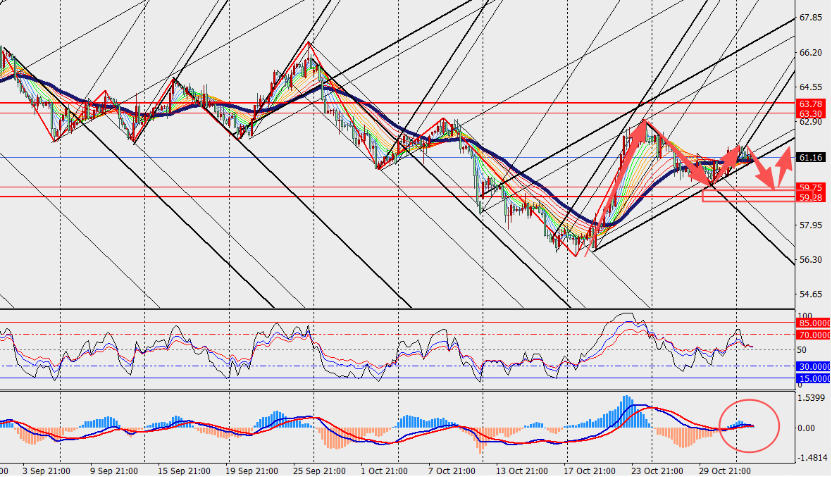

原油4小时级别震荡徘徊,MACD双线和量能柱在零轴附近缩量。供应端的乐观情绪,主要源于俄罗斯的顽强出口能力和非OPEC产油国的持续产量扩张;而需求端,则高度依赖亚洲市场,这个全球最大的原油进口区域,占据海运原油总量的约三分之二。

Acuity Trading 是一家成立于 2013 年、总部位于伦敦的金融科技公司,专注于 AI 驱动的另类数据和情绪分析,用于交易与投资。他们以可视化新闻和情绪工具革新在线交易体验,如今持续以最新的 AI 研究与技术提供可产生阿尔法的另类数据与高度互动的交易工具。

阅读更多