欧洲如何减少对进口天然气的依赖,以及这对商业领袖意味着什么?-荷兰国际集团

Bởi FXStreet Insights Team

Đã cập nhật: 9 Apr 2026

BÀI VIẾT PHỔ BIẾN

随着欧洲面临新的能源危机,我们探讨了加强能源安全的关键措施,这些措施不仅仅是降低能源账单,同时也可能对企业领导者产生潜在影响。

随着欧洲面临新的能源危机,我们探讨了加强能源安全的关键措施,这些措施不仅仅是降低能源账单,同时也可能对企业领导者产生潜在影响。

如果能源危机加剧,欧盟有多种手段可以减少其对波动性天然气市场的依赖。

降低天然气需求是可能的,但伴随着重大挑战和牺牲。对于家庭来说,进一步减少空间有限,因为春夏季节恒温器已经调低——这意味着可能需要采取如缩短淋浴时间、减少淋浴频率等措施。在工业领域,天然气消费的减少往往是工厂关闭和去工业化的结果,而非效率提升。短期内,最大化现有水电、核电和煤电厂的产出,为电力部门提供最直接的缓解。

尽管可再生能源在2022年能源危机后迅速增长,但当前电网限制了其快速解决问题的能力。中期来看,扩大生物气生产具有重要潜力。虽然海上天然气生产自然呈下降趋势,但仍有机会延长剩余资源的使用并开发新油田。这场新危机可能加速核能行业的复兴,但此类项目需要多年才能实现。与20世纪70年代能源危机导致法国核能扩张不同,今天,可再生能源将成为欧洲未来能源系统的基础。

作为一名企业领导者,立即采取减少天然气使用或暂时以煤炭替代天然气等措施,有助于应对短期供应中断。然而,这些方法并非没有挑战,尤其是从天然气转向煤炭可能带来的更高碳成本。为更可持续地应对供应风险和成本压力,公司应着重增加对可再生能源的依赖,投资提升电网容量的解决方案,扩大生物气的生产和利用,并支持国内海上天然气项目。这些策略能够为应对波动的天然气市场提供结构性韧性。

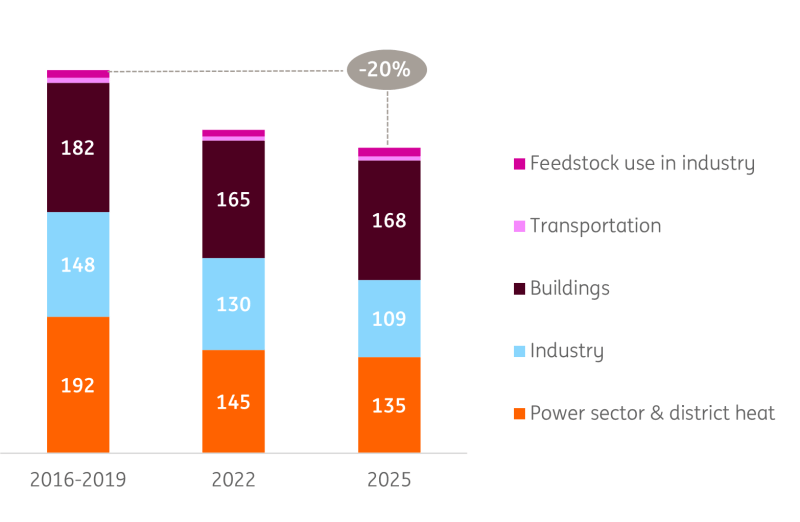

自俄罗斯天然气危机以来,天然气需求下降了20%,但进一步削减将更为困难

自2022年能源紧缩以来,欧洲天然气消费量已从约5400亿立方米(bcm)降至4300亿立方米,显著减少了1100亿立方米,约20%。尽管取得了进展,欧洲仍进口约70%的天然气(3500亿立方米),使其面临供应风险。

在建筑部门,天然气使用结构性减少了8%,主要归因于有意识的使用(调低恒温器)、更好的保温以及热泵的广泛采用。建筑“绿色化”进程正在进行,但快速变革的机会有限。

工业的天然气消费下降了26%,但大部分是由于工厂关闭而非效率提升。化工行业自2022年以来因停产损失了3700万吨高耗气和石油的炼厂产能,而新增的“更绿色”产能仅有700万吨,主要集中在电池、生物基、循环价值链及现有工厂的现代化改造。

自俄罗斯能源危机以来,天然气使用减少了五分之一

欧洲(欧盟27国+英国)的天然气使用情况。

在电力和区域供暖部门,天然气需求较危机前水平下降了30%,尽管电力需求仅下降了3%,电力部门通过转向可再生能源实现了更深层次的天然气减量。

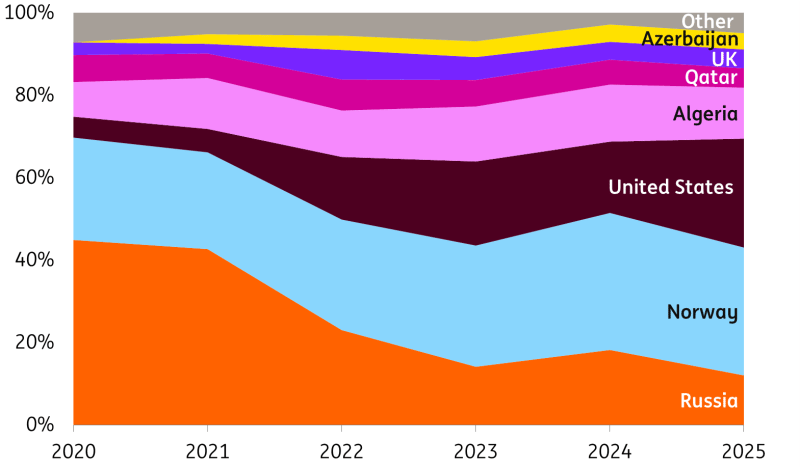

2022年天然气多元化有所助益,但在当今多极化世界中更具挑战

俄乌冲突初期,欧盟40%的天然气来自俄罗斯,但到2025年底,这一比例降至13%。尽管部分国家依赖较低,德国在2022年前超过55%的天然气来自俄罗斯,2025年实现零管道进口。

挪威现为欧盟最大供应国(2025年占31%,2020年为25%),其次是美国液化天然气(LNG)(26%,2020年为5%)。阿尔及利亚的份额增至12%。英国和卡塔尔各自提供欧盟近5%的天然气进口,显示其在该地区能源结构中仍有持续但较小的作用。

欧盟已将天然气进口从俄罗斯转向挪威和美国

2020-2025年欧盟27国按来源国划分的天然气进口量(基于体积)。

欧洲现依赖更广泛的供应商,但矛盾的是,新的地缘政治形势仍使欧洲脆弱。如果与俄罗斯的紧张局势升级,挪威天然气管道可能面临更高的破坏风险。特朗普总统曾利用减少LNG出口的威胁作为贸易谈判的筹码,而阿塞拜疆和阿尔及利亚对欧盟的出口只能略有增加,实质性增长需新投资,且影响天然气流量要到2030年以后。相比2022年危机,风险无虞的多元化现已难以实现。

煤炭作为即时但临时的解决方案回归

煤炭仍是替代天然气发电最快的选项,无需新建产能投资。俄罗斯入侵乌克兰后,煤炭在欧洲电力结构中的份额从11%(2020年)升至13%(2022年)。

尽管部分国家关闭了煤电厂,但仍有大量产能存在。德国约有28吉瓦的煤电产能在运作,包括硬煤和褐煤机组,其中部分计划运行至2030年以后。波兰保留约27吉瓦煤电产能,截至2025年中,已批准出于国家安全考虑延长老旧200兆瓦煤机组的运行。荷兰拥有欧洲两座最新的煤电厂,总装机容量达2.5吉瓦。

直到最近,燃气电厂经济性优于煤电厂,导致煤电产能大部分未被充分利用,随时可快速增产。鉴于欧洲广泛且互联的电网,提升煤电产量可有效减少全大陆电厂的天然气使用。

普遍担忧是碳排放增加。然而,煤电和燃气电厂均受欧盟排放交易体系(ETS)监管,无论能源来源如何,均设有总排放上限。转向煤炭会增加碳排放配额需求,其他条件不变时,碳配额价格将上涨。但在天然气危机情况下,额外碳成本通常远低于天然气价格的剧烈上涨。目前市场已显现这一趋势,每当天然气价格超过每兆瓦时45欧元时,煤炭作为替代品的使用便增加。

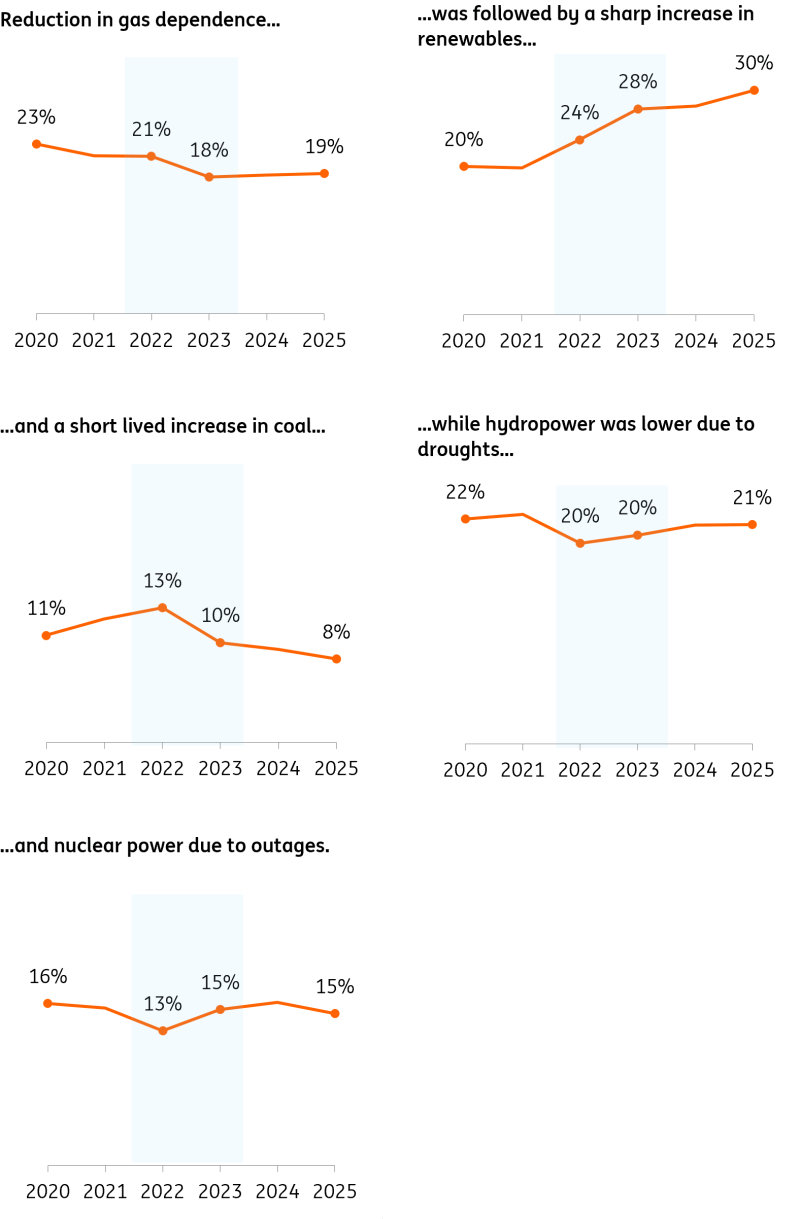

可再生能源仍是长期目标,但电网限制进展缓慢

2022年能源危机期间,天然气使用减少主要被可再生能源发电的增加所抵消,煤炭则扮演次要角色。水电和核电产量因停机和严重干旱受到影响,进一步影响了转型进程。

在电力部门,可再生能源扩张替代了天然气,煤炭使用短暂上升后恢复下降

欧洲电力结构中各能源来源的份额(2020-2025年)。

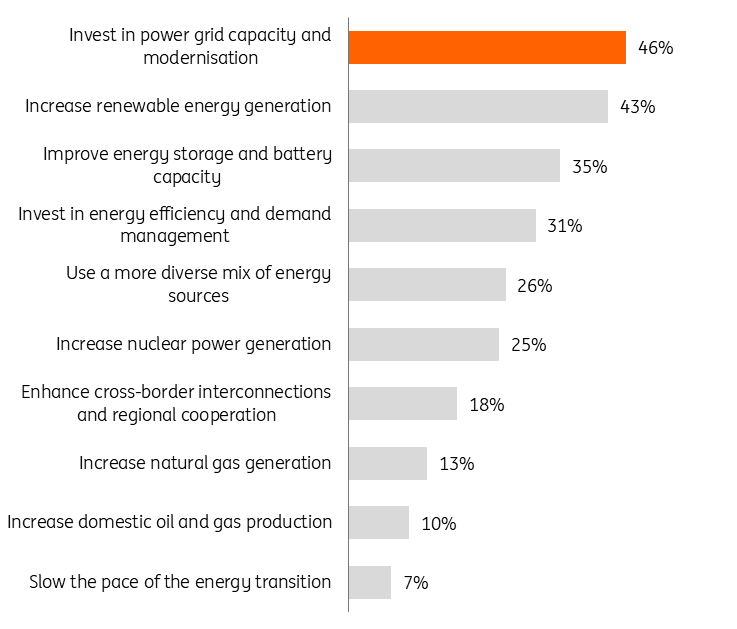

根据DNV的2026年全球能源调查,71%的高级能源专业人士认为扩大可再生能源是保障能源安全的关键。然而,由于电网拥堵,相较于2022年,可再生能源的进一步扩展现在面临更大挑战。例如,在荷兰,超过4000家公司,包括风能和太阳能项目开发商,正在等待电网接入。在波兰,有205GW的可再生能源和储能项目排队等待电网接入。

尽管投机性的“幽灵项目”夸大了数字,真实项目仍受到影响。自1月1日起,荷兰电网运营商优先为电池和需求灵活性等电网增强项目提供接入,其次是关键需求(国防、医院、警察、水务),然后是社会服务(住房、学校、废弃物、电信)。包括可再生能源开发商在内的企业行动迅速,但通常面临长达数年的延迟。

因此,尽管可再生能源在经济上具有吸引力,电网拥堵却延缓了其扩展。能源专业人士现在认为,电网投资是提升能源安全的最有效途径。

能源专业人士认为未来三年改善能源安全的最佳方式

将该方案列为前三大解决方案的受访者百分比。

沼气:欧洲可扩展、本地化和循环的天然气解决方案

沼气作为欧洲的中长期解决方案脱颖而出,支持一个有韧性的系统,同时减少欧洲对进口天然气的依赖。

欧洲目前生产约70亿立方米(bcm)沼气(占需求的1.6%)。DNV和彭博新能源财经(BNEF)的预测显示,到2030年产量可能增长至超过200亿立方米,并在2035年达到300亿立方米的高原期——约占当前需求的8%。虽然这是显著增长,但仍低于欧盟在俄罗斯天然气危机后制定的2030年35亿立方米REPowerEU目标。

更重要的是,沼气理论上有能力供应欧洲当前天然气需求的三分之一。这需要利用所有可持续的原料,包括粪便、农业残余物、有机废弃物,并采用先进的气化技术。然而,实现这一潜力依赖于强有力的政策支持、快速的技术部署以及有效管理生物质竞争——这些条件目前远未满足。

丹麦是沼气成功的典范,十年内建成58个工厂,现供应全国40%的天然气需求。通过进一步的政策支持,丹麦有望在几年内实现100%的生物甲烷供应,甚至在推行减少国内天然气需求的政策后超出国内需求。这将使丹麦的天然气系统实现净零排放和本地循环,绝大部分时间由可再生能源供应电力,沼气在最需要时提供备用。沼气还通过减少粪便和氮排放帮助农业发展。

沼气生产成本目前在每兆瓦时50至100欧元之间。能源危机前,沼气被认为成本较高,尤其是与约每兆瓦时20欧元的天然气价格相比。这对政策制定者和企业领导者提出了艰难选择:是优先考虑成本最低的天然气,冒着加剧对波动性国际市场暴露的风险,还是以更高成本追求本地生产的循环沼气以实现更大能源独立?历史上,较便宜的进口天然气更受青睐,但新的能源危机可能大幅增强投资沼气的理由。此外,增加本地沼气生产意味着欧洲减少对欧盟外国家的天然气进口支出,将更多经济利益留在本土。

海上天然气:欧洲向低天然气需求转型的潜在桥梁

欧洲拥有丰富的海上天然气资源,总储量估计约为5000亿立方米(bcm),主要位于挪威水域。其中约2000亿立方米为已探明储量,剩余3000亿立方米为潜在储量,可能通过进一步勘探发现。

目前,欧盟、英国和挪威的海上油气田产量预计将从目前约180亿立方米逐步下降至2050年中期的约30亿立方米。这主要受现有产区地质性产量下降和“有序衰退”政策路径驱动,即逐步减少产量以配合2050年净零排放目标。例如,英国已于2025年11月正式宣布不再发放新的海上油气勘探许可证。

另一种“最大开采和勘探”策略可能减缓这一下降,使欧洲减少对天然气进口的依赖,同时降低天然气使用的碳强度,因为北海天然气的二氧化碳排放量比美国和俄罗斯进口的液化天然气(LNG)低多达六倍。

需要认识到,仅提升海上天然气产量并不能保护欧洲免受高天然气价格影响。只要该地区依赖进口天然气,液化天然气(LNG)价格将继续主导市场价格。因此,最有效的长期解决方案是由可再生能源和核能驱动的全面电气化战略,打破电价与天然气价格的联系。在此期间,增加海上天然气产量有助于缓解供应压力,但无法解决欧洲对全球价格波动的脆弱性。

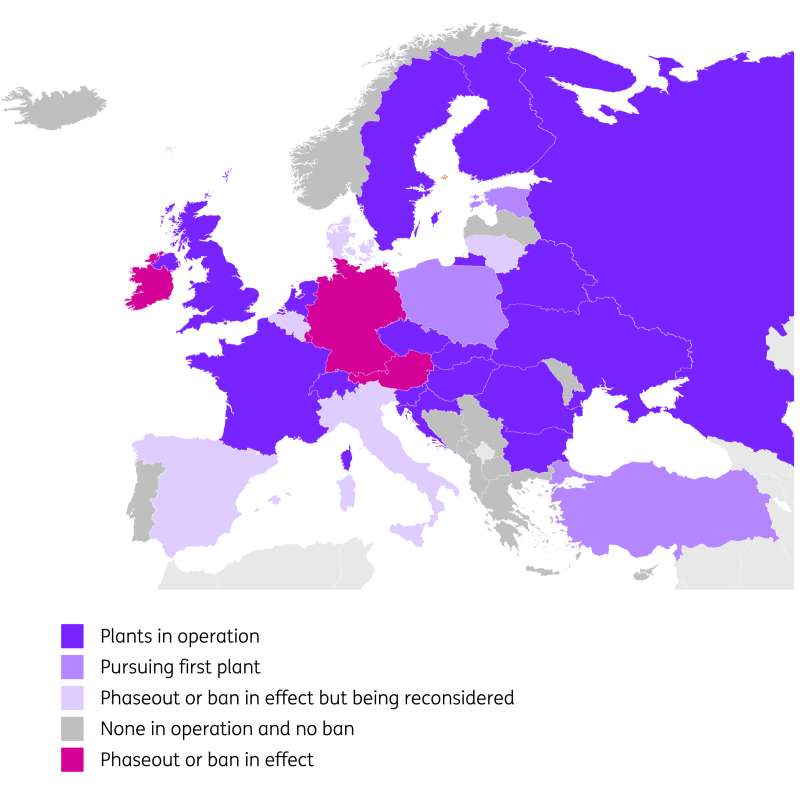

核电复兴:欧洲雄心勃勃的长期战略

2022年能源危机重新激发了欧洲对核电的兴趣,当前危机可能进一步加速这一进程。正如1973-74年石油危机推动法国大规模建设核电站,现今法国核电供应了70%的电力,确保了电力的可靠性和低价。

2026年3月,欧盟委员会主席乌尔苏拉·冯德莱恩公开承认,福岛核灾难后欧洲放弃核能,尤其是德国的突然淘汰,是“一项战略错误”。

西班牙、意大利、比利时、丹麦和立陶宛等国正在重新考虑核电禁令。英国于2025年对3.3GW的赛兹韦尔核电站做出最终投资决定,匈牙利和斯洛伐克正在建设1.7GW的新核电容量。根据世界核能协会的数据,欧盟内还有27座核电站处于规划阶段,显示出欧洲对核电未来能源格局的强烈且日益增长的承诺。

欧洲对核电的不断演变态度:部分国家建设首座核电站,其他国家积极重新考虑禁令

欧洲电力市场核电现状。

延长现有低成本核电站的生命周期是一项无悔政策。然而,由于两大关键挑战,欧洲要显著扩大核电容量可能还需多年时间。

首先,欧洲近期建设新核电站的尝试复杂且成本高昂。弗拉芒维尔、奥尔基卢奥托和欣克利角C等旗舰项目均遭遇重大延误和大幅超支,凸显了大规模核电扩展面临的巨大障碍。

其次,尽管对小型模块化反应堆(SMR)的兴趣日益增长,但其部署仍处于早期阶段。目前仅有两座SMR投入运营——一座在俄罗斯,一座在中国,另有两座在加拿大和美国建设中。此外,欧洲在SMR方面面临更高的地缘政治风险,因为这些反应堆依赖主要来自俄罗斯的先进核燃料。这种依赖可能使采用SMR技术的努力复杂化,并增加供应中断的脆弱性。

因此,尽管核电复兴正在进行,但对欧洲而言仍是一项远景策略。

综上所述,尽管欧洲对核电重新燃起兴趣,扩大核电容量仍是一项充满挑战且不确定的长期任务。

随着欧洲面临另一场能源危机,解决方案应超越单纯降低家庭和企业的能源账单。迫切需要能够显著减少欧洲未来对天然气依赖的技术和政策。随着能源危机持续,我们预计在解决电网拥堵以加速可再生能源整合、提升沼气产量以及可能采用煤炭替代或海上天然气开采等临时措施方面将取得重大进展。

Hơn một triệu người dùng dựa vào FXStreet để có dữ liệu thị trường thời gian thực, công cụ biểu đồ, góc nhìn chuyên gia và tin tức Forex. Lịch kinh tế toàn diện và các hội thảo web giáo dục giúp nhà giao dịch luôn cập nhật và đưa ra quyết định có tính toán. FXStreet có khoảng 60 nhân sự, chia giữa trụ sở Barcelona và nhiều khu vực toàn cầu.

Đọc thêm