金价卡在4600美元下方,短期低迷,但长期仍被押注上涨!

当前全球宏观环境的不确定性正在上升,各国央行在通胀与增长之间的政策空间不断收窄,这种局面提高了政策判断失误的概率,而历史经验表明,这类风险往往成为黄金上涨的重要驱动。

近期黄金在地缘紧张背景下未能显著走强,并不意味着其避险属性失效,更多是受到市场流动性收紧和保证金触发的被动抛售影响,而非基本面转弱。

围绕通胀控制,各国央行正面临越来越明显的约束。激进加息可能进一步拖累经济增长,甚至引发滞胀风险,这使得政策制定者在利率路径上的选择空间受限。单一依赖利率工具已难以有效应对当前复杂局面,各国央行非常清楚,仅靠利率政策已难以有所作为,而且必然会带来痛苦。

在此基础上,政策目标多元化与执行周期缩短,也可能加剧决策失误的概率。若在短时间内试图同时实现多个政策目标,将显著放大不确定性,而这种不确定性本身对黄金构成支撑。除货币政策外,经济衰退风险同样被视为关键变量。一旦衰退迹象开始显现,将对黄金形成明显利好。

此外,全球政府债务水平持续攀升以及美元面临的长期贬值压力,也构成支撑贵金属价格的结构性因素。随着预算压力加大,可能会看到结构性贬值重新出现。

在需求端,亚洲市场仍发挥核心支撑作用。尽管高价对珠宝消费产生一定抑制,但中国和印度的实物需求并未消失,而是转向更具投资属性的消费形式。与此同时,机构投资者的配置行为也在调整。经历多年低配之后,越来越多投资者开始重新审视黄金在资产组合中的作用。

市场普遍意识到缺乏黄金配置将削弱组合分散性,其角色正逐步从传统避险资产延伸至固定收益替代工具,尤其是在债券市场波动加剧的背景下。央行层面的购金行为同样强化了这一趋势。黄金因具备流动性强且政治中立的属性,正被更多央行纳入储备体系,进一步增强其长期吸引力。

行情解读:

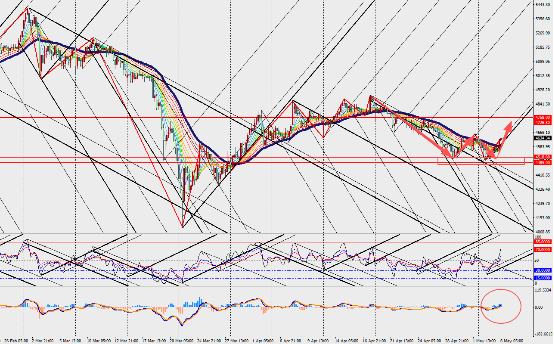

黄金4小时级别阶段性反弹,MACD双线和量能柱在零轴附近扩张。黄金走势高度依赖市场对美联储政策的预期。如果市场共识与前瞻指引转向宽松,即便利率短期不变,黄金仍有望获得支撑。当前货币市场可能在等待美伊达成实质性和平协议,从而重新计入降息预期。