IPO 是什麼?

IPO 是 Initial Public Offering,也就是公司第一次向大眾公開發行股票的過程。公司在 IPO 之前通常是私人公司,IPO 之後股票會進入公開市場交易,投資人也因此有機會成為股東。

IPO 的重點不只在於發股票,也在於公司身分的改變。IPO 讓公司從私有走向公開,讓企業可以募集資金、擴大經營規模,也讓市場開始用股價持續評估公司的價值。

公司為什麼要 IPO?

公司為什麼要 IPO,核心答案是為了募集資金、提高股份流動性、擴大品牌能見度,並透過公開市場強化治理與信任。

公司選擇 IPO,通常同時有五個目的。第一是募集資金,用於擴廠、研發、併購或改善財務結構。第二是提高流動性,讓創辦人、早期投資人與員工持股更容易轉讓。第三是提高品牌能見度與市場信任。第四是增加人才吸引力,因為上市公司更容易提供股權獎酬。第五是增加併購彈性,因為公司可以用股票作為收購工具。

IPO 能為公司帶來什麼好處?

IPO 能為公司帶來更大規模的資金來源、更高的市場能見度與更好的股權流動性。公司上市後,除了能直接募資,也更容易進行後續增資、股權交換與策略合作。

對公司經營來說,IPO 的好處還包括員工激勵與治理升級。上市公司可以用股票或股票選擇權留才,也會因為資訊揭露、內控制度與董事會要求而逐步制度化。這些改變不只影響募資,也會影響企業長期經營品質。

IPO 會讓公司承擔什麼代價?

IPO 會讓公司承擔更高的成本、更重的揭露義務與更大的市場壓力。公司在上市前後都要支付承銷、會計、法律與合規成本,原有股東持股也可能因發行新股而被稀釋。

IPO 之後,公司還要定期揭露財報與重大訊息,並接受主管機關、投資人與市場的持續檢視。股價表現也會變成外部評價的一部分,管理層在決策時往往必須同時考慮經營目標與市場預期。

IPO 的流程怎麼走?

IPO 的流程會先經過前期準備,再進入申請與審查,之後完成承銷與訂價,最後正式掛牌交易。以台灣市場來看,這不是單一步驟,而是一個需要輔導、審查與承銷配合的完整流程。

台灣 IPO 會經過哪些步驟?

台灣 IPO 通常會經過五個主要步驟,順序是前期輔導、公開發行、申請審查、承銷作業與正式掛牌。

公司先完成前期輔導與規畫,包含財報整理、內控制度、公司治理與股權結構調整。

公司進入公開發行程序,讓財務與資訊揭露符合後續掛牌要求。

公司向證交所或櫃買中心提出上市或上櫃申請,進入審查程序。

審查通過後,承銷商安排承銷、詢價圈購、競價拍賣或公開申購等作業。

公司與交易所確認掛牌日期後,股票正式開始交易。

IPO 會怎麼訂價?

IPO 會怎麼訂價,直接答案是由發行公司與主辦承銷商根據公司價值、市場需求與承銷規範共同決定承銷價。承銷價的目的不是只求最高,而是要在公司募資效率與市場認購意願之間取得平衡。

IPO 訂價通常會看三類因素。第一類是公司本身,包括營收、獲利、成長性與同業估值。第二類是市場條件,包括整體股市氣氛、產業熱度與路演回饋。第三類是承銷策略,包括詢價圈購、競價拍賣與折價設計。承銷價不等於上市後成交價,因為掛牌後股價仍會受到供需影響。

在台灣實務上,承銷價也常結合承銷規範與訂價日前的市場價格參考區間來調整,因此投資人看到的申購價,未必就是市場最後願意接受的價格。這也是 IPO 首日常出現價差與波動的原因之一。

台灣投資人怎麼參與 IPO?

台灣投資人怎麼參與 IPO,最常見的答案是透過券商參加公開申購,也就是俗稱的新股抽籤。投資人如果沒有中籤,之後仍然可以在股票正式掛牌後直接買進。

台灣投資人參與 IPO,主要有三種方式。第一種是公開申購,這是一般投資人最常用的方式。第二種是競價拍賣,這種方式更常出現在較大型或法人參與的承銷案件。第三種是掛牌後直接在市場買進,這是沒有中籤或不想提前凍結資金的投資人常用的方式。

公開申購是什麼?

公開申購是投資人透過券商在申購期間認購新股,若申購張數超過可分配張數,就用抽籤決定誰能中籤。對台灣投資人來說,公開申購就是最典型的 IPO 參與方式。

公開申購最需要看懂的是五個步驟。

投資人在申購截止日前提出申購委託。

投資人在截止日前把申請認購價款、處理費與工本費存入扣款帳戶。

證券商在申購截止日下午辦理扣款。

超額認購時由系統抽籤決定中籤名單。

未中籤者在抽籤日次一營業日退回認購價款與郵寄工本費,申購處理費 20 元不退回,中籤通知郵寄工本費 50 元已屬作業成本。

IPO 股票怎麼買?

IPO 股票怎麼買,最直接的答案是先參加公開申購,或在掛牌後直接透過券商下單買進。抽不中新股,不代表投資人就無法參與這家公司。

如果是台股公司 IPO,一般投資人通常先看公開申購,再看掛牌後是否要追價或等價格穩定。若是美股 IPO,台灣投資人較常見的是透過部分海外券商參與認購,或透過複委託與海外券商在正式上市後買進。實際可用管道會因券商服務範圍而不同。

若是 ETF 或基金的新募集,流程可能也是透過券商申購,但那不等於公司股票 IPO。公司股票 IPO 的核心是企業首次公開發行股票,ETF 或基金募集則是另一種商品發行流程。

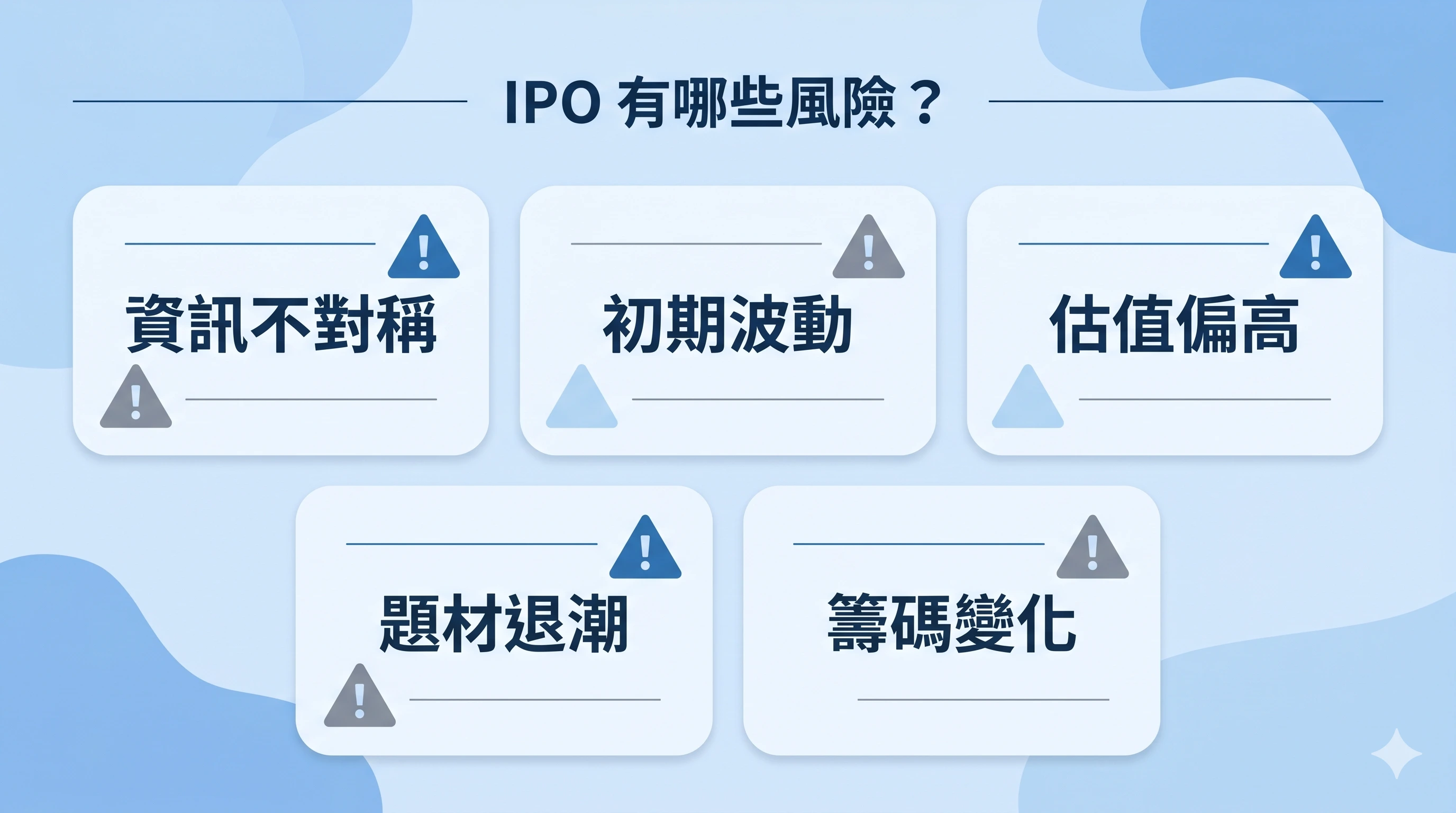

IPO 有哪些風險?

IPO 有哪些風險,最直接的答案是資訊不對稱、上市初期波動、估值偏高、題材退潮與流動性變化。這些風險集中在掛牌初期最明顯,尤其是投資人只看題材、不看估值時更容易放大。

對投資人來說,IPO 的風險不只是不會漲,也包括漲得太快之後回跌。新上市公司公開資料比成熟公司少,市場對合理價格也還沒有穩定共識,因此波動會比一般老牌上市公司更大。

IPO 股票為什麼波動大?

IPO 股票會波動大,因為市場對新股的合理價格還沒有形成穩定共識。公司剛掛牌時,投資人同時在消化財務資訊、產業前景、承銷價與市場情緒,所以買賣力量很容易快速失衡。

IPO 股票常見的波動來源主要有四個。第一是資訊不對稱,因為市場對公司了解還不夠深。第二是估值分歧,因為不同投資人對合理價格看法差很多。第三是承銷價與市價可能有價差,中籤者容易在首日先賣出。第四是題材熱度與短線資金容易放大振幅。

IPO 為什麼會跌破承銷價?

IPO 會跌破承銷價,通常是因為承銷價訂得偏高、市場氣氛轉弱,或上市後賣壓大於買盤。投資人常把這種情況稱為破發。

破發最常見的原因有四個。第一是定價過度樂觀,承銷價沒有充分反映市場能接受的水位。第二是大盤或產業氣氛轉弱,資金不願追價。第三是中籤者傾向短線獲利了結,首日賣壓集中。第四是掛牌後公司真實表現與市場預期有落差,股價就會回到較低的合理區間。

IPO 和上市有什麼差別?

IPO 和上市有什麼差別,最直接的答案是 IPO 是首次公開發行的過程,上市是股票正式進入證券交易所交易的狀態。兩個詞常一起出現,但不能完全當成同義詞。

IPO 和上櫃有什麼差別?

IPO 和上櫃有什麼差別,最直接的答案是 IPO 講的是首次公開發行這個動作,上櫃講的是股票在哪個市場掛牌交易。上櫃屬於櫃買中心市場,通常比上市市場更常見於中小型或成長型企業。

台灣使用者常把 IPO、上市與上櫃放在同一組問題裡,是因為大家實際上想問的是公司怎麼從非公開市場走向可交易市場。從制度上看,IPO 是過程,上櫃與上市是掛牌市場別。從投資上看,上市與上櫃的門檻、流動性與公司成熟度也常不同。

興櫃轉上市算 IPO 嗎?

興櫃轉上市算不算 IPO,直接答案是狹義上不一定,廣義上常被市場一起放進 IPO 討論。狹義 IPO 強調第一次公開發行,興櫃公司在轉上市前可能已經完成公開發行,但投資人仍會把轉板承銷與抽籤視為一種 IPO 機會。

對台灣投資人來說,興櫃轉上市值得注意的不是名詞,而是價格。因為興櫃已經有市場價格,轉上市時若承銷價和興櫃價格之間存在明顯價差,掛牌當天波動就可能更大。

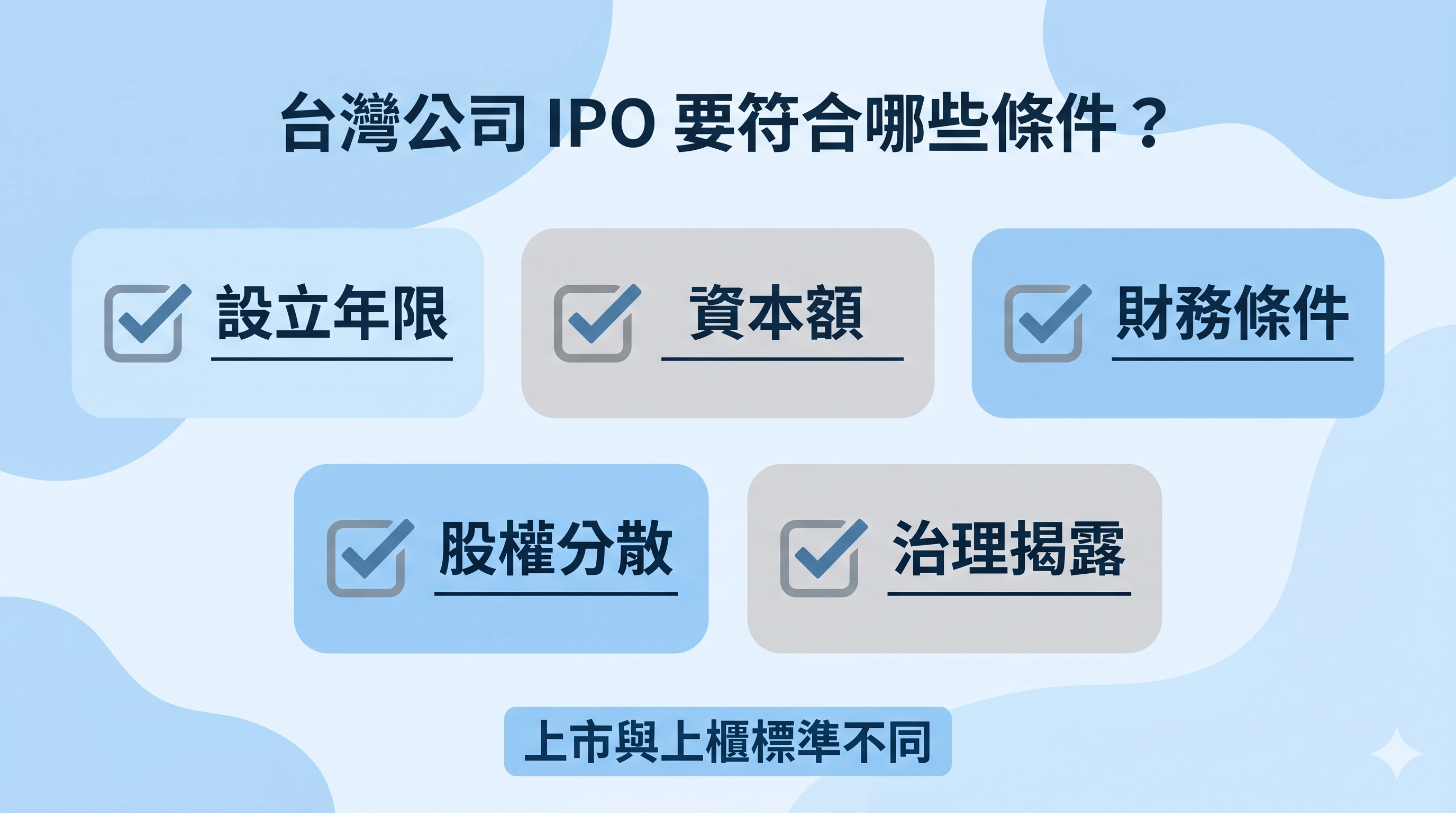

台灣公司 IPO 要符合哪些條件?

台灣公司 IPO 要符合哪些條件,最直接的答案是要符合設立年限、資本額、財務條件、股權分散與治理揭露要求。若公司要申請上市或上櫃,條件相近但標準不完全相同。

除了上市與上櫃的一般板條件,台灣也有創新板可供具關鍵核心技術、創新能力或創新經營模式的企業申請。創新板更重視市值、營運資金與產業策略,不完全以傳統獲利標準為核心。

申請上市要看哪些門檻?

申請上市要看哪些門檻,直接答案是設立年限、資本額、獲利或市值條件、股權分散與最近年度是否有累積虧損。上市市場的要求通常比上櫃更高,也更偏向規模較大、經營較成熟的企業。

以一般板常見標準來看,上市公司常見的基本門檻包括設立滿 3 年、實收資本額達新台幣 6 億元以上、普通股達 3000 萬股以上,以及記名股東人數與小股東持股比例要符合規定。若未完全符合傳統獲利門檻,部分公司也可能改走市值與營收條件。

申請上櫃要看哪些門檻?

申請上櫃要看哪些門檻,直接答案是設立年限、資本額、獲利或營收現金流條件、股權分散,以及興櫃交易期間要求。上櫃市場通常比上市市場更適合中小型或成長型企業。

以一般板常見標準來看,上櫃公司常見的條件包括設立滿 2 個完整會計年度、實收資本額達新台幣 5000 萬元以上、股東分散符合規定,並且通常需要先在興櫃交易滿 6 個月。若公司是科技事業或文創事業,也可能有不同適用規範。