亚马逊(Amazon)营收节节攀升,股价再次上涨突破前高!

亚马逊在2025年第三季度交出的成绩单显示,其在多条战线上正在重新获得市场信心。根据最新公开资料,亚马逊总营收达到约180 亿美元,同比增长约 13%。其中其云服务部门 Amazon Web Services(AWS)营收约为330 亿美元,年增约 20%。此次AWS的回升尤为重要,因为此前市场对其在AI 基础设施竞争中落后的担忧较多。

在技术面上,亚马逊正深化其在人工智能与云基础设施的布局。一方面,其在 AI 用途的云计算需求快速增长;另一方面,公司宣布将加大资本支出,用于扩建数据中心、采购自研或定制芯片、强化其云与AI服务能力。这些投入表明,亚马逊不再只是电商巨头,更正在强化其科技平台属性。

在市场与盈利方面,双方亮点明显:AWS 虽收入占比不如零售业务大,但其利润贡献却非常高。据报道,AWS占亚马逊总运营利润的约 60%。

此外,广告服务也成为新的增长动力,其广告营收年增达约 24%,主要得益于亚马逊在其电商平台、Echo智能设备生态、以及第三方卖家广告服务上的扩张。

不过,零售端仍面临挑战:全球消费者信心波动、供应链与物流成本上升、竞争加剧等,都对其传统电商业务构成压力。

展望未来,亚马逊的前景存在多个积极因素。AI与云服务需求预计将持续增长,其在企业数字化、生成式 AI、混合云与大规模算力需求上的受益潜力很大。零售业务的协同效应正在显现;广告可增强用户留存,云可支撑平台基础设施,而零售则提供流量与数据资源。公司在成本控制与运营效率上也有表态,包括精简组织结构、提升物流自动化、并将更多资源投入到高增长领域。

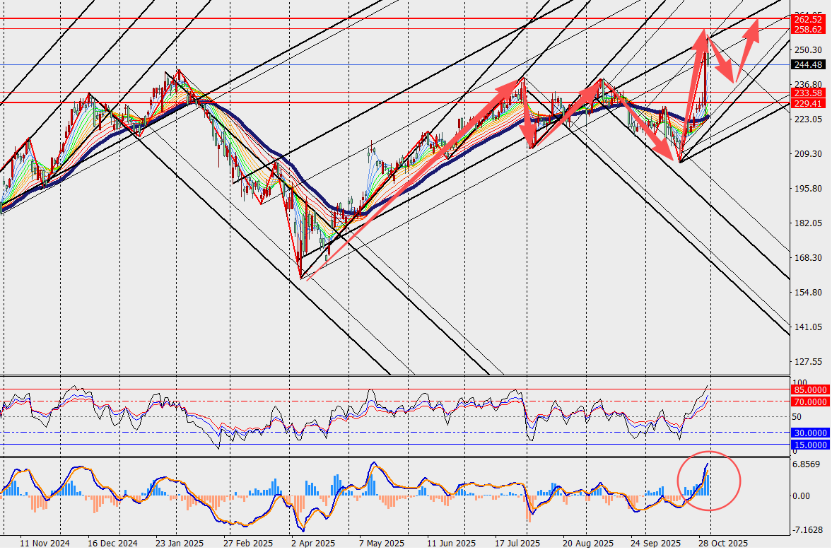

行情解读:

总体而言,亚马逊正处于科技平台型企业转型的重要关口。其技术投入、市场结构与盈利改善都在发力,如果其能持续在云和AI上取得突破并维持零售与广告业务的增长,那么其未来几年的增长轨迹值得关注。